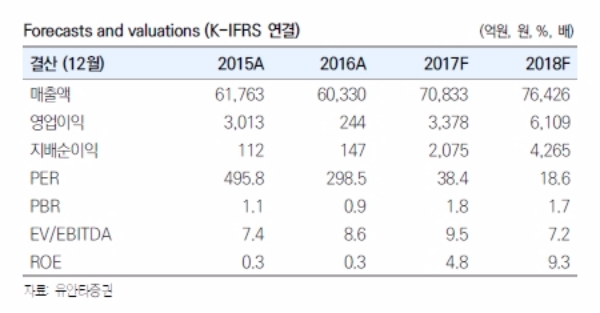

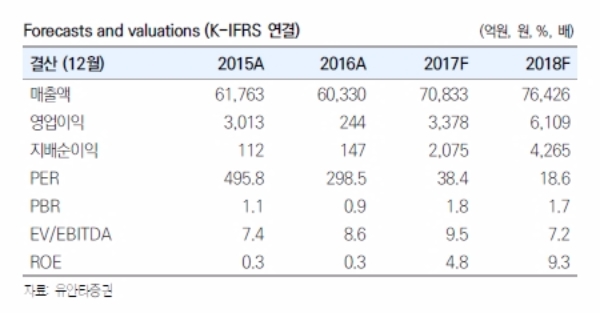

지난 2분기 매출액과 영업이익은 각각 1.7조원(YoY 6%, QoQ 9%), 707(YoY 366%, QoQ 177%, OPM 4%)을 기록하며 완연한 실적 턴어라운드에 성공했다.

시장 우려대로 6월에는 주력 고객사의 부품 재고조정이 있었다. 하지만 동사는 MLCC 수익성 개선, 중국 고객사 대상 Dual Camera 공급 물량 증가효과에 힘입어 타 부품사 대비 훨씬 양호한 실적을 기록한 것으로 추정된다

3분기 동사의 매출액과 영업이익은 각각 1.95조원(YoY 33%, QoQ 14%), 1236억원(YoY 865%, QoQ 75%, OPM 6%)을 기록하며 8개분기만에 1,000억원대 영업이익을 달성할 전망이다.

3분기에는 국내 주력 고객사까지 Dual Camera를 채용하면서 동사의 Dual Camera 출하량은 1076만대로 급증할 전망이다. LCR사업부에서만 영업이익 규모가 832억원을 기록할 것으로 추정된다.

이재윤 유안타증권 연구원은 "최근 동사 Valuation 부담을 근거로 부정적인 의견이 늘고 있지만 당사 리서치센터는 여전히 추가 상승 여력이 충만하다고 판단한다"며 "2018년에는 MLCC, 카메라모듈, 기판사업부 모두 동사에 우호적인 환경이 예상되는 데다가 신사업인 FO-PLP의 가시화도 기대되기 때문에 09~10년과 같은 주가 상승 Cycle이 예상된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)