;)

;)

한은·통계청 '2016 가계금융·복지조사 결과' 발표 …"소득보다 부채증가 속도 빨라 내수위축"

이미지 확대보기

이미지 확대보기

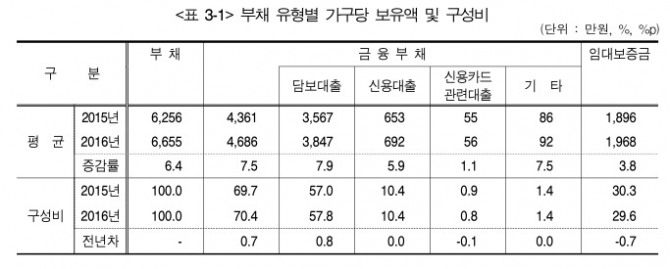

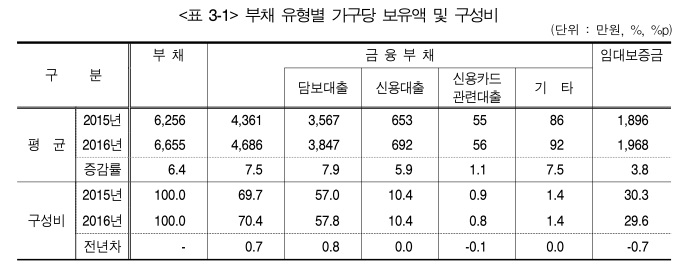

한국은행과 통계청, 금융감독원이 20일 발표한 '2016년 가계금융·복지조사' 결과에 따르면 올해 3월 가구의 평균 부채는 6655만원으로 1년 전보다 6.4% 증가했다. 부채 증가 폭은 2013년 7.5% 이후 최대치다. 가계부채는 금융부채 70.4%와 임대보증금 29.6%으로 구성됐다. 금융부채는 7.5%, 임대보증금은 3.8% 늘었다. 금융부채와 임대보증금도 2013년 이후 가장 큰 폭으로 증가했다.

금융부채 내용을 보면 담보대출이 7.9%, 신용대출이 5.9% 늘었다. 특히 40대 이하 가구주가 부채 증가를 견인했다. 40대 가구주 부채는 지난해 7160만원에서 올해 8017만원으로 12.0% 늘어 전체 연령대에서 가장 큰 폭의 상승률을 보였다. 30대 가구주의 부채(5877만원)는 7.6%, 30세 미만 가구주의 부채(1593만원)는 6.8% 증가했다.

50대 가구주(8385만원)와 60세 이상(4926만원)은 상대적으로 작은 5.6%, 1.7% 증가율을 보였다. 가구주 종사상 지위별로 보면 무직과 같은 기타 가구주의 부채는 3110만원에서 3479만원으로 11.9%나 늘었다. 상용근로자 가구주 부채(7508만원)는 8.3%, 임시·일용근로자(2705만원)는 4.0% 늘었다.

반면 하위 20%에 해당하는 1분위(1286만원)나 하위 20∼40%인 2분위(3281만원)에선 부채가 0.4%, 4.7%씩 감소했다. 부채가 늘어난 것은 저금리 장기화와 맞물려 가계가 재테크 수단으로 부동산을 사들이거나 내 집을 마련하고 있기 때문으로 분석된다.

이미지 확대보기

이미지 확대보기

조사 결과 금융부채 중 담보·신용대출을 보유한 가구의 40.3%는 거주주택을 마련하기 위해 빚을 졌다고 답했다. 이 비율은 1년 전보다 2.4%포인트 늘었다. 사업자금 마련을 위해서라는 가구가 21.1%로 그 다음으로 많았지만 비율은 2.4%포인트 줄었다. 반면 거주주택 이외의 부동산을 마련하고자 빚을 졌다는 가구(18.8%)는 2.7%포인트 늘었다.

부채가 늘면서 가계의 재무건전성 지표도 악화했다. 가계부채 위험성 '척도'인 처분가능소득 대비 원리금상환비율(DSR)은 26.6%로 2.6%포인트나 상승했다. DSR은 통계가 시작한 2012년 17.2%에 그쳤지만, 이후 매년 상승해 2014년(21.7%) 20%를 돌파해 올해 25%대를 넘겼다.

기획재정부는 "원리금 상환액 비중이 증가한 것은 원리금 분할상환 관행 정착 등 가계부채의 질적 구조개선에 기인한 측면이 있다"고 분석했다. 실제 금융부채 증가율은 7.5%였지만 원리금 상환액 증가율은 13.7%에 달했다는 것이 기재부의 입장이다.

가계는 늘어나는 원리금 부담에 허덕이는 것으로 나타났다. 금융부채 보유 가구 중 70.1%는 원리금 상환이 부담스럽다고 답했다. 그 중 74.5%는 원금 상환과 이자 지급 부담 때문에 저축, 투자, 지출을 실제로도 줄이고 있다고 답했다. 가계부채 부담에 내수가 짓눌리고 있음을 보여주는 대목이다.

김은성 기자 kes04@

![[일본증시] 닛케이평균, 3일 만에 반등...ASML 실적 발표로 추가...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024090416291208496e7e8286d561751233881.jpg)