;)

;)

HMC투자증권 박종렬 연구원은 “SK네트웍스가 면세점과 패션사업 중단에 따라 당장 내년 손익에 500억원의 개선 효과가 있다”면서 “사업역량을 렌탈사업에 집중해 수익구조 고도화 단계로 진입할 전망”이라고 분석했다.

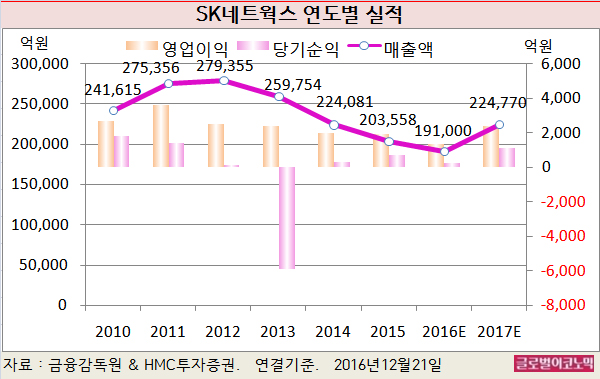

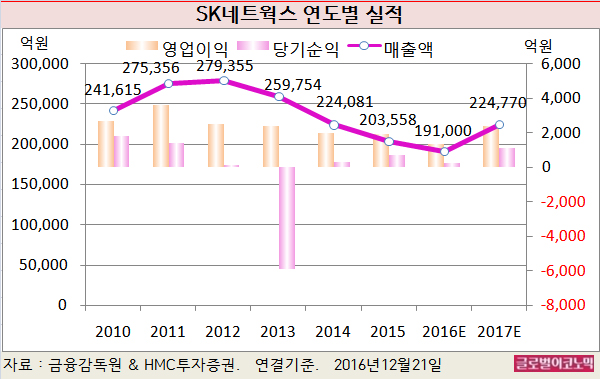

박 연구원은 SK네트웍스의 올해 연결기준 매출액이 19조1000억원(전년비 -6.2%), 영업이익 1370억원(전년비 -28.5%), 당기순이익 270억원(전년비 -63.0%)에 이를 것으로 전망하고 있다.

이어 2017년에는 연결기준 매출액 22조4770억원(전년비 +17.7%), 영업이익 2420억원(전년비 +76.6%), 당기순이익 1140억원(전년비 +322.2%)에 이를 전망이다.

SK네트웍스는 이번 면세점 사업자 선정에서 탈락한 계기로 인해 완전 정리할 계획인 것으로 전해졌다.

올해 면세점 관련 총손실(영업+비영업 부문)은 지난 3분기까지 220억원이었고 4분기에는 재고자산(220억원)에 대한 재고자산평가손실 충당금과 확장공사 이후 중단사업에 따른 상각 등 추가적으로 170억원 내외의 손실이 불가피할 전망이다.

박 연구원은 SK네트웍스가 면세점 공간에 대한 활용으로 리테일 매장 임대, 호텔 마이어스 공간 등 임대수입이 발생할 수 있는 방안을 마련할 것으로 보고 있다.

패션 관련 손실 또한 연간 100억원 정도로 파악된다. 패션사업 부문은 한섬에게 3261억원에 이달 초 매각됐다.

박 연구원은 “이같은 비용발생으로 인해 올해 4분기 실적은 당초 예상보다는 하회할 것”이라며 “내년부터 영업실적이 크게 개선될 것”이라고 전망했다.

면세점과 패션사업의 중단으로 인해 500억원의 개선 효과가 있을 뿐만 아니라 SK매직을 통한 신규 영업이익의 추가와 렌터카사업의 이익 증가가 가능하기 때문이다.

SK매직 인수건(지분 100% 6100억원 매입)은 지난 11월 말에 완료됐고 12월부터 연결손익에 반영될 것으로 보인다.

SK매직의 경우 지난해 매출액과 영업이익, EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 각각 3,903억원, 292억원, 589억원이다.

올해 추정치는 각각 4550억원, 450억원, 820억원으로 예상되며 SK매직 내년 매출액과 영업이익을 각각 5500억원과 550억원 수준으로 예상하고 있다.

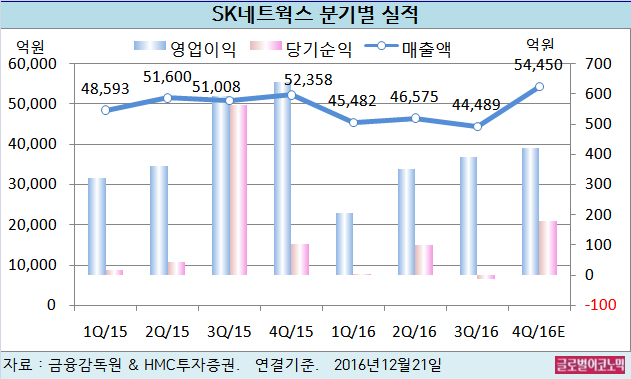

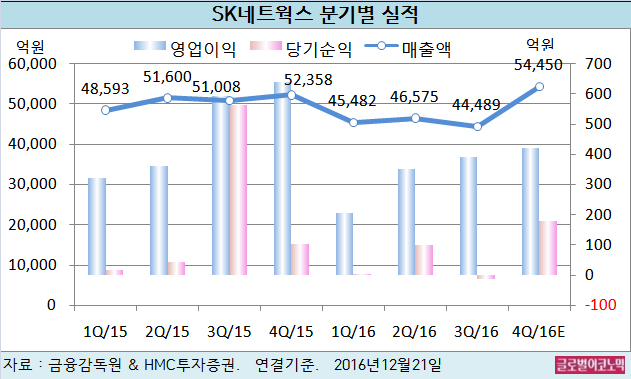

박 연구원은 SK네트웍스의 올 4분기 연결기준 매출액이 5조4450억원(전년동기비 +4.0%), 영업이익 420억원(전년동기비 -34.5%)을 기록할 것으로 내다보고 있다. 지배주주 순이익은 180억원으로 전망된다.

박 연구원은 “올해 연간 영업이익은 전년비 감익이 불가피하다”면서 “그러나 사업구조 재편을 통해 내년 영업실적은 큰 폭 턴어라운드가 가능할 것”이라고 진단했다.

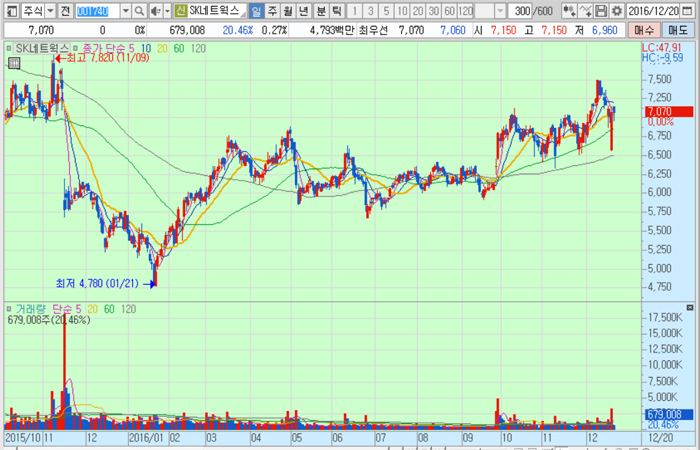

SK네트웍스의 주가는 20일 종가 7070원으로 올해 1월 21일의 저점 4780원에 비해 47.9% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[일본증시] 닛케이평균, 3일 만에 반등...ASML 실적 발표로 추가...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024090416291208496e7e8286d561751233881.jpg)