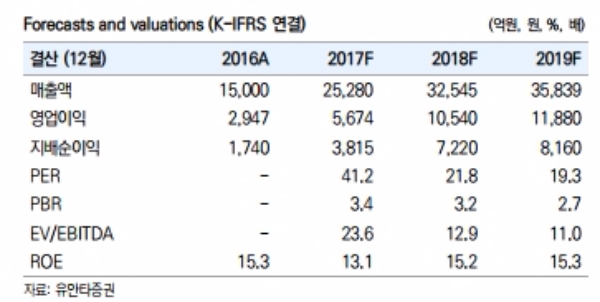

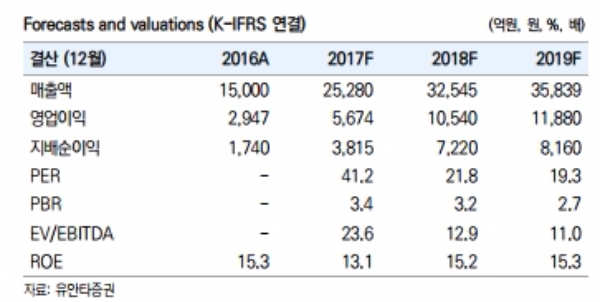

‘리니지2레볼루션’ 20일 iOS 게임매출순위 기준 일본 3위, 러시아 2위, 한국 2위, 대만 3위, 미국 14위, 태국 2위, 독일 26위로 아시아에서 서구권으로 글로벌 확장중에 있다는 진단이다.

‘리니지2레볼루션’을 통해 글로벌 MMORPG시장을 개척 중에 있으며, 이전에도 ‘모두의마블’,’세븐나이츠’의 글로벌 성공한 IP를 보유하고 있으며, ‘Kabam’ 인수로 ‘Marvel Contest ofChampions’에 대한 IP도 보유하게 됐다.

최근 매출 급증하는 MMORPG쟝르뿐만아니라, 보드게임, 수집형 RPG, 대전 격투게임 등 다양한 쟝르의 흥행경험을 가지고 있어, 향후 해외 경쟁력 및 흥행 가능성이 가장 높다는 분석이다.

국내외 모바일 게임시장이 성장일로에 있는 가운데, 동사는 국내외 시장에서 고 ARPU의 MMORPG를 순차적으로 흥행시키며 시장을 만들어 가고 있다.

높은 게임 흥행률, 다량의 IP 보유, 글로벌 흥행/운영경험은 흥행리스크가 상존하는 게임시장에서 상대적 우위확보, 글로벌 경쟁력이 강화될 것으로 전망된다. .

또한 이제까지 흥행 경험이 없던 중국시장에서도 동사의 흥행 레코드(게임 개발력)라면 흥행 가능성이 높을 것 보는 것이 합리적 추정일 것으로 판단된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)