김현용 이베스트투자증권 연구원은 "넷플릭스는 한국진출 3년 차인 올해 본격적으로 한국어 오리지널 콘텐츠를 제작하며 시장에 뛰어 든다"며 "오리지널 콘텐츠만으로 한국 라이브러리를 채우는 것은 불가능에 가깝기 때문에 지금보다 더 외부 콘텐츠 소싱에도 적극적일 가능성이 높다"고 설명했다.

1분기 실적은 견조할 것으로 내다봤다. 우선 tvN 주말극 화유기가 시청률 7%를 안정적으로 유지하고 있다. 수목극 슬기로운 감빵생활이 최종회 최고시청률 13%를 기록하며 유종의 미를 거뒀다.

이제 24일 수목극 마더(이보영, 이혜영 주연)와 29일 월화극 크로스(조재현, 고경표, 전소민 주연), 2월 주말극 라이브(정유미, 이광수 주연) 등의 라인업이 1분기 대기 중이다. 게다가 OCN의 월화 멜로드라마와 주말극이 더해지며 tvN/OCN의 당분기 드라마 편성편수는 6~7편에 달할 전망이다.

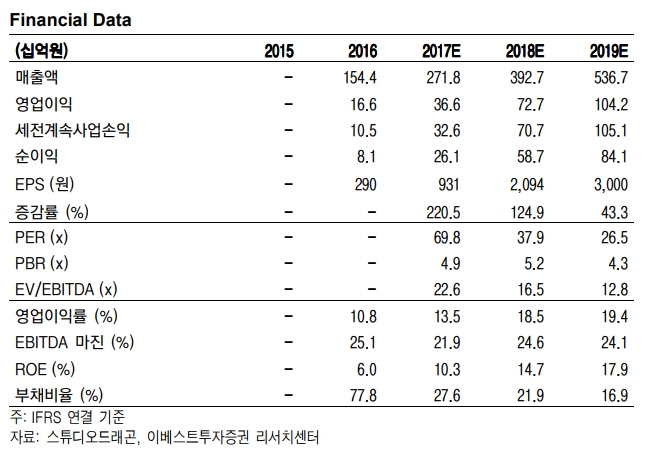

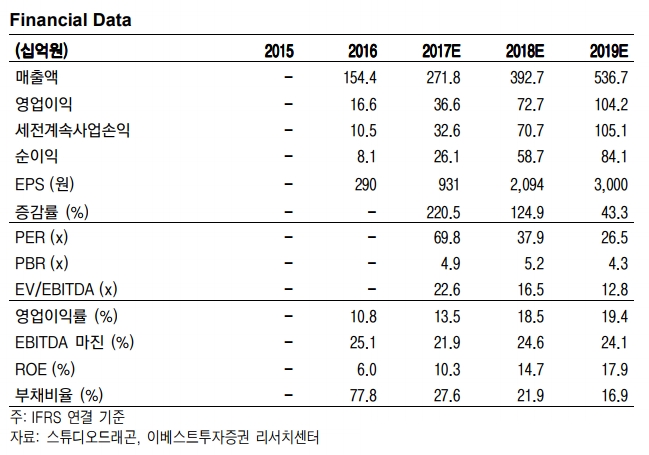

그는 "목표주가 상향은 넷플릭스향 수출 본격화와 중국 수출재개 기대감이 실현 가능한 내년 실적 전망치를 영업이익(OP) 1042억원, 당기순이익(NI) 841억원으로 기존 대비 각각 29%, 38% 상향한 점에 기인한다"며 " 수급적으로도 CJ E&M과 CJ오쇼핑의 합병으로 순수 컨텐츠 제공자에 대한 우호적 환경이 조성되고 있어 긍정적이라는 판단"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)