금융감독원은 이런 내용 등을 담은 '해지환급금이 없거나 적은 보험상품 가입 시 유의사항' 자료를 20일 내놨다.

강점은 상대적으로 저렴한 보험료로 동일한 보장을 받을 수 있다는 점이다. 해지환급금이 없거나 적은 만큼 고객으로부터 받는 보험료도 가볍게 가져갈 수 있는 것이다.

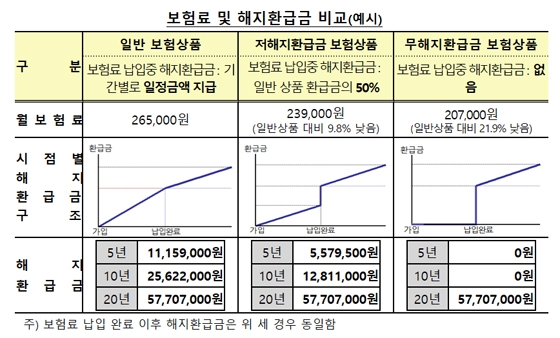

예를 들어 40세 남성이 20년간 사망보험금 1억 원인 종신보험에 가입할 때 무해지환급형이라면 보험료가 21.9%, 해지환급금이 50%라면 보험료가 9.8% 저렴하다.

문제는 이런 상품을 중도해지했을 때 발생한다. 말 그대로 무(저)해지환급금 보험상품인 만큼 보험료 납입 완료시점 이전에 계약을 해지하면 해지환급금이 전혀 없거나 일반 보험상품보다 적다.

금융소비자들은 보험을 계약기간 내내 유지할 수 있다고 생각하지만 현실은 다르다. 보험계약 해지율을 매년 4%로 잡을 경우 10년이 지난 시점에서 계약 유지율은 66.5%, 20년 시점에서는 44.2%에 그친다.

해지환급금이 없거나 적은 상품이므로 저축 목적이 들어간 보험상품으로 가입하는 것도 좋지 않다. 목돈 마련이나 노후 연금 등을 마련할 목적이라면 본래 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 옳다.

무(저)해지환급형 보험상품 신계약 건수는 2016년 32만1000건에서 지난해 176만4000건으로 5배 이상 급증했다. 올해 1분기(1~3월)에만 108만건이 판매돼 2015년 이후 누적 판매 건수는 405만2000건에 달한다.

금감원은 보험판매자가 상품권유 시 저렴한 보험료만 강조하고 해지환급금이 전혀 없거나 일반 보험상품보다 적을 수 있다는 상품 특성을 제대로 알리지 않는 것은 아닌지 우려하고 있다. 쉽게 말해 불완전판매 가능성이 높다.

금감원은 상품안내장 등에 적시된 일반 보험상품과 해지환급금 차이를 꼼꼼하게 살펴봐야 한다고 권고했다. 보험소비자에게 불이익이 발생하지 않도록 해당 상품에 대한 불완전판매 점검도 강화할 예정이다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)