이미지 확대보기

이미지 확대보기

우리 경제가 저성장·저물가·저금리의 3저(低) 수렁에 깊이 빠져들면서 초저금리에도 통화정책이 작동하지 않는 ‘유동성 함정’에 빠질 수 있다는 문제도 제기되고 있다.

한은의 통화정책과 정부 주도의 가계부채 개선안이 엇박자를 보이고 있는 것이다.

한발씩 늦은 금리인하 정책도 문제다. 최근 한국개발연구원(KDI)은 한은의 금리 인하 시점에 유연하게 대응하지 못해 효과를 보지 못하고 있다고 지적했다.

정규철 KDI 경제전망실 전망총괄 연구원은 "저물가 현상이 지속되고 있지만, 통화정책목표에 금융안정 조항이 있기 때문에 한은이 더 유연하게 대응하지 못하는 것 같다"고 지적했다.

안성배 대외경제정책연구원 국제거시금융실 실장은 "한은 입장에서는 앞으로 기준금리를 더 내려야 할 상황에 대비해 여력을 확보해 놓을 필요가 있었을 것"이라며 "동시에 금융안정도 고려해야 하기 때문에 금리 인하 시점에 대해서는 고민이 있었을 것"이라고 설명했다.

한은 고위 관계자는 "금리 인하 시기를 놓쳤다는 견해도 있지만 한은의 통화정책은 금융안정보다 경기둔화를 막는데 초점이 맞춰져 있었다"며 "KDI 주장과 달리 금융시장 안정과 정책 여력 확보를 위해 더 적극적으로 나서지 못했다"고 밝혔다.

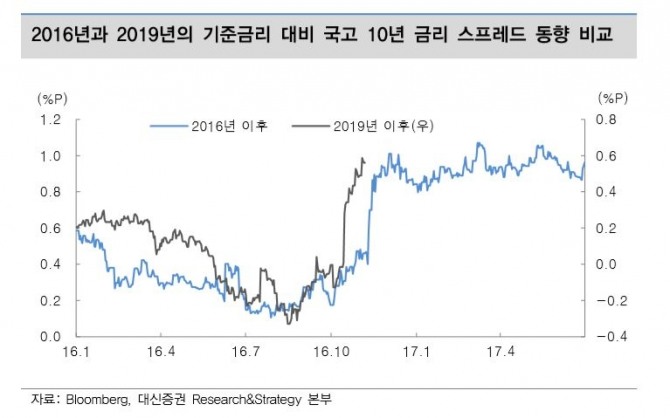

공동작 대신증권 연구원은 “2016년은 올해와 마찬가지로 글로벌 전반에 디플레이션 공포가 컸고, 기준금리 수준(1.25%) 역시 동일했다"라며 “기준금리 대비 국고 10년 금리의 스프레드를 기준으로 볼 때 2016년 당시 스프레드 저점과 고점 격차는 90bp에 달했으며, 연말에는 트럼프 당선에 따른 ‘트럼프 트레이딩(주식 강세, 채권 약세)’, 미국 연준의 기준금리 인상 등이 있었다"라고 설명했다.

그는 “올해 역시 한때 기준금리보다 30bp 이상 낮았던 국고 10년 금리가 현재 60bp 높게 형성되고 있다"라며 “금리 상승 폭을 통해 시장 참가자들이 느끼는 스트레스기 비슷하다고 가정할 때 채권금리 고점은 거의 임박한 것”으로 내다봤다.

전문가들은 우리나라의 금리를 최저 0.75%에서 최고 1.0%까지 보고 있다. 금리가 지나치게 낮으면 외국인 투자자금이 빠져나가는 등 금융혼란이 발생할 수 있어 금리인하 부작용이 부메랑으로 돌아올 수도 있다.

한현주 글로벌이코노믹 기자 han0912@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)