이미지 확대보기

이미지 확대보기

특히 글로벌 투자심리가 개선되면서 주요국의 금리와 주가가 상승하고 신흥국 통화가 강세를 보였다.

원·달러 환율 변동성은 9월보다 확대됐다. 지난달 환율의 전일대비 평균 변동률은 0.33%로 전월(0.31%)보다 확대했다. 원·달러 환율이 국내 경제지표 부진에도 불구하고 미‧중 1단계 무역합의 기대 확대, 노딜 브렉시트 가능성 감소 등 주요 대외 리스크 완화에 주로 영향을 받아 하락하면서 변동성이 확대됐다는 게 한은의 분석이다.

지난 10월 외국환 중개회사를 경유한 국내 은행 간 일평균 외환거래 규모는 259억2000만 달러로 전분기 거래량인 275억9000만 달러보다 16억7000만 달러 감소했다.

같은 기간 국내은행의 중장기 대외차입 가산금리가 소폭 상승했지만, 대외 외화차입여건은 양호한 모습을 보였다. 10월 외평채(5년) CDS 프리미엄은 32bp(bp=0.01%)로 전월(31bp)보다 소폭 올랐다. CDS는 발행한 채권의 부도 손실을 보상해주는 금융파생상품이다. CDS 프리미엄이 안정되면 채권 발행기관의 부도 위험도 안정권에 접어들었다는 의미다.

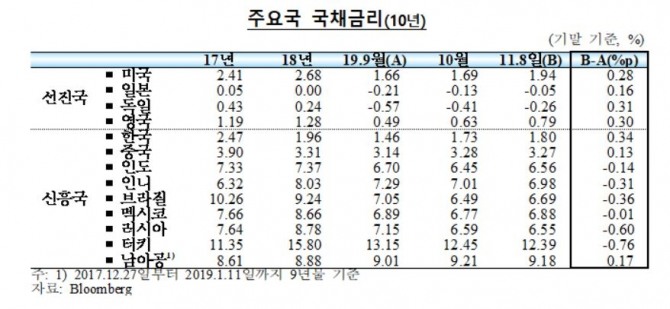

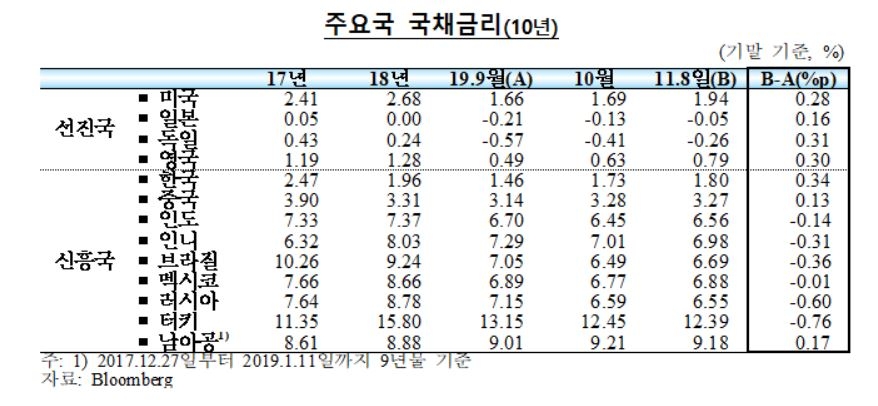

지난 10월이후 국제금융시장 동향을 살펴보면 주요국 금리(국채 10년물)는 상승했다.

미국은 연준의 정책금리 추가 인하에도 불구하고 미‧중 무역협상 진전 기대와 주요 경제지표 예상치 상회하는 등의 영향을 받아 올랐다.

지난달 1일부터 이달 8일까지 모건스탠리캐피털인터내셔널(MSCI) 선진국 지수 주요 선진국 주가는 큰 폭으로 상승했다. 미국 주가는 연준의 완화적 통화정책 지속 기대와 미‧중 무역협상 진전기대, 주요 기업의 3분기 실적 호조 등으로 사상 최고치를 경신했다.

독일은 유로지역 경제지표 예상치 상회 등으로 올랐다. 영국은 노딜 브렉시트 우려 완화 등으로 10월 중 낙폭을 일부 만회했다.

같은기간 신흥국 주가도 미‧중 무역협상 진전 기대 등에 따라 투자심리가 개선되면서 (MSCI 기준) 6.4% 상승했다.

지준율 인하, 미·중 무역분쟁 완화 기대 등으로 경제지표가 개선되면서 올랐다. 일본은 엔화 약세 전환, 미‧일 무역협상 타결에 따른 불확실성 감소 등의 영향으로 큰 폭 증가했다.

중국은 인민은행의 금리 인하등이, 러시아는 중앙은행의 금리 인하, 유가 상승 등이 가세하며 올랐다.

한현주 글로벌이코노믹 기자 han0912@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)