;)

;)

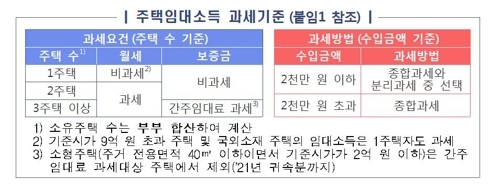

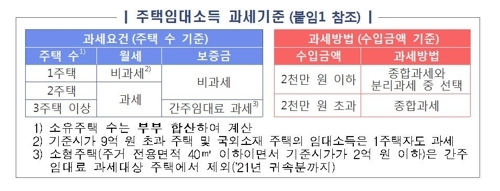

2주택 이상 소유자 등은 지난해 주택임대소득이 2000만 원을 넘지 않더라도 올해부터 수입 내역 등을 신고하고 소득세를 내야 한다.

7일 국세청에 따르면 2000만 원 이하 주택임대소득은 2018년 귀속분까지 비과세 대상이었지만, 2019년 귀속분부터는 과세 대상이다.

따라서 기준시가 9억 원 넘는 주택을 월세로 준 1주택자, 월세 수입이 있는 2주택 이상 소유자, 보증금 합계가 3억 원을 넘는(초과) 3주택 이상 소유자는 5월 1일부터 6월 1일까지는 '2019년도 주택임대 소득세'를 주소지 관할 세무서에 신고·납부해야 한다.

임대수입금액이 2000만 원 이하일 경우 종합과세와 분리과세 중 선택할 수 있다.

분리과세를 선택하면 14% 세율이 적용된다.

주택임대사업자 등록을 아예 하지 않은 경우도 가산세 대상이다.

임대를 해준 집주인은 임대 개시일로부터 20일 이내에 사업장 관할 세무서에 임대사업자등록을 신청해야 한다.

지난해 12월 31일 이전 주택임대를 시작하고 올해에도 계속 임대하는 경우에는 이달 21일까지 사업자등록 신청을 마쳐야 한다.

임대사업자 등록을 하지 않을 경우 임대 개시일부터 등록 신청 직전일까지 수입금액의 0.2%가 가산세로 부과된다.

국세청은 임대소득 신고 내용을 바탕으로 고가·다주택 보유자의 임대수입을 검증해 성실 신고 여부를 확인할 예정이다.

검증 결과 세금 탈루 사실이 명백하고 탈세 규모가 큰 사례가 확인되면, 국세청은 곧바로 세무조사로 전환할 방침이다.

주택임대사업자들은 소득세 신고에 앞서 2월 10일까지 2019년도 주택임대 실적분 수입금액과 임대물건의 소재지, 계약 조건 등 사업장 현황도 사업장 관할 세무서에 신고해야 한다.

사업장 현황 신고를 마쳐야 5월 소득세 신고 시점에 국세청이 제공하는 '간편 신고 서비스'를 이용할 수 있다.

이정선 글로벌이코노믹 기자 bellykim@daum.net