;)

;)

GS그룹 ‘해결사’ 역할 하면서 편의점 부문 사업 집중적으로 강화하지 못해…GS홈쇼핑 합병에도 시너지 효과 불발, 2020년 이후 13개 기업에 대해 투자하기도

이미지 확대보기

이미지 확대보기

증권가에서는 GS리테일의 편의점 사업이 경쟁력을 잃어가고 있는 반면 BGF리테일은 성장률이 우세를 보이고 있고 실적 개선이 뚜렷하게 나타나고 있다고 진단하고 있습니다.

GS리테일의 지난해 4분기 연결기준 실적을 보면 매출액 2조6545억원, 영업이익 255억원, 당기순이익 –276억원을 기록했습니다.

반면 BGF의 지난해 4분기 연결기준 실적은 매출액이 1조7430억원, 영업이익 496억원, 당기순이익 356억원을 나타냈습니다.

GS리테일의 편의점 부문 매출액은 지난해 4분기 1조8220억원 규모에 이르는 것으로 알려졌습니다. GS리테일의 지난 2020년 4분기 편의점 부문 매출액은 1조7272억원 상당으로 지난해 4분기 약 5.5%의 성장률을 보였습니다.

BGF의 지난해 4분기 연결기준 매출액은 1조7430억원으로 전년동기의 1조5563억원에 비해 약 12.0%의 성장률을 기록했습니다.

GS리테일의 편의점 부문 성장이 부진한데는 GS리테일이 GS그룹의 ‘현금 창고’ 역할을 하면서 지주회사인 GS를 대신해 그룹의 ‘해결사’ 역할을 하면서 편의점 부문의 사업을 집중적으로 강화하지 못했기 때문으로 보입니다.

증권가에서는 GS리테일이 지난해 4분기 실적이 부진한데는 본업인 편의점의 부진과 디지털 부문의 적자 확대, 기타 일회성 비용 등을 주요 원인으로 꼽고 있습니다.

GS리테일은 지난해 4분기 요기요 관련 컨설팅 비용이 적지 않게 투입됐고 디지털 부문의 적자가 270억원 상당에 달한 것으로 전해졌습니다.

한국투자증권은 GS리테일이 GS홈쇼핑과의 합병 및 다양한 투자를 통해 보유한 플랫폼은 많으나 시너지 창출 전략이 부재해 단기적으로 유의미한 밸류에이션 상승을 기대하기 어렵다고 진단했습니다.

GS리테일은 GS홈쇼핑과 합병 후 온라인에서 시너지 효과를 제대로 내지 못하고 있고 디지털 부문인 GS프레시몰, 달리살다, 심플리쿡 등에서는 온라인 시장 경쟁 심화와 차별화 경쟁력 부재로 인해 적자 폭이 크게 확대되고 있는 실정입니다.

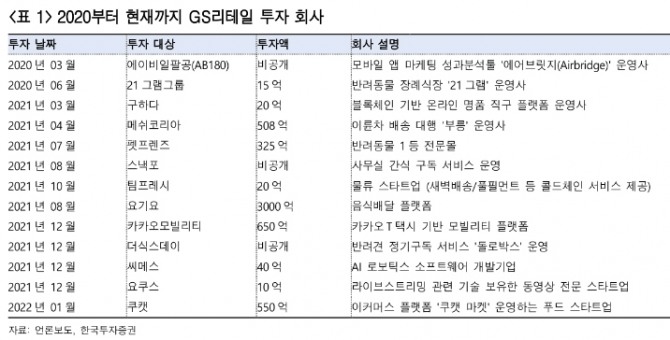

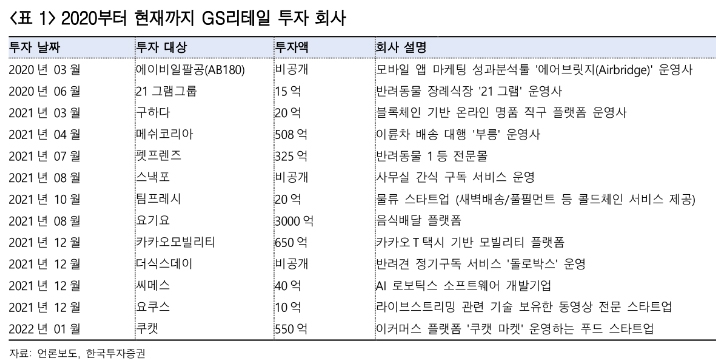

한국투자증권에 따르면 GS리테일이 2020년부터 투자한 기업이 13개 곳에 달하고 있습니다. 요기요에는 3000억원 상당이 투입되는 등 투자 규모가 수천억원에 이르고 있습니다.

GS리테일이 본업인 편의점업에 대한 집중적인 투자와 개발 대신에 풍부한 현금을 이용해 외형 확장에 주력해 왔다는 지적을 받는 대목입니다.

일각에서는 GS리테일이 편의점업을 통해 벌어들인 현금을 본업과 편의점 점주들을 위해 활용하는 것이 아니라 지주회사인 GS의 외형 확장을 위해 쓰이고 있다는 지적도 나오고 있습니다.

이에 앞서 GS리테일은 지난 2015년에는 GS건설이 보유한 파르나스호텔 지분 67.56%를 7600억원 상당에 인수했습니다. 또 2017년에는 왓슨스코리아 지분 50%를 추가 취득한 후 소규모 합병을 실시한 바 있습니다.

GS리테일은 GS그룹의 주요 M&A(인수합병)에 보유하고 있는 현금을 쏟아붓는 GS그룹의 캐시카우 역할을 하고 있다는 지적입니다. 지주회사인 GS는 지난해 9월말 기준 GS리테일의 지분 57.90%(6063만3923주)를 갖고 있는 최대주주입니다.

한국투자증권은 GS리테일이 요기요, 쿠캣 등 신사업 강화를 위한 투자를 진행해 온라인·커머스와 관련된 플랫폼이 많으나 플랫폼 간 시너지를 창출할 수 있는 전략은 아직까지 부재하다고 지적하면서 GS리테일에 대해 투자의견을 기존 매수에서 중립으로 하향조치 했습니다.

일각에서는 GS리테일이 GS그룹의 ‘현금 인출기’ 역할을 톡톡히 해내고 있지만 정작 본업인 편의점 사업에서는 부진을 면치 못하는 데에는 GS그룹의 지배구조와도 무관치 않다는 지적도 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com