;)

;)

현물·현금 출자시 물적분할에 필요한 임시주주총회 특별결의를 피할 수 있어…KT 기존 주주들의 기업가치 훼손 우려, 출자회사 액면가 500원 한주당 10만원에 출자

이미지 확대보기

이미지 확대보기

증권가에서는 지난해부터 KT가 올해 상반기 클라우드(가상서버) 및 IDC(인터넷데이터센터) 사업 물적분할 형태로 분사할 것이라는 전망이 나왔습니다.

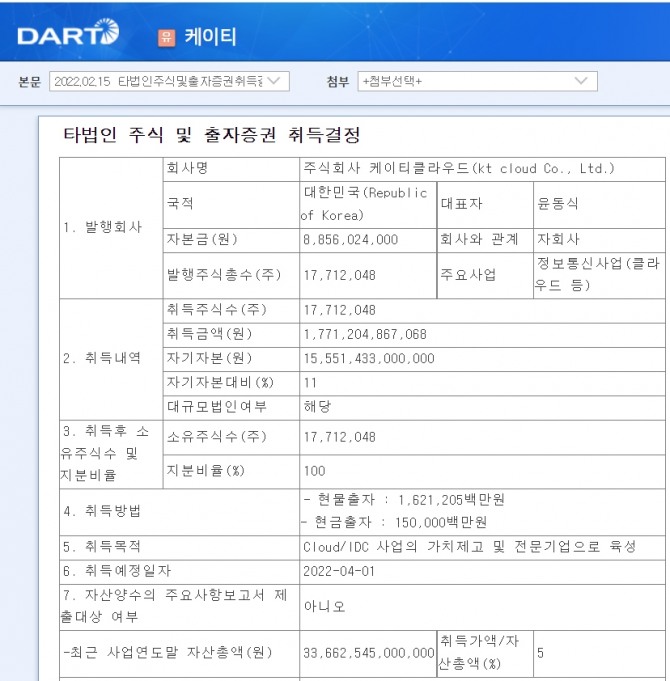

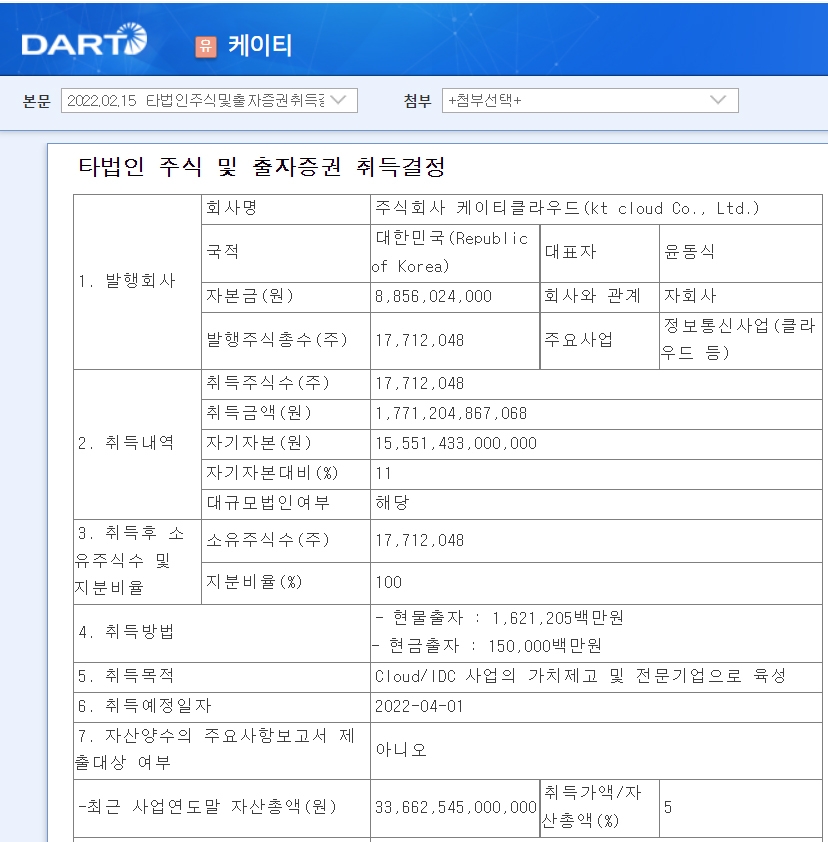

KT는 지난 15일 이사회를 열어 보유하고 있는 클라우드 및 IDC 사업부문을 주식회사 케이티클라우드(KT클라우드)에 현물출자하고 해당회사의 신규발행주식을 취득하기로 결의했습니다.

KT클라우드는 자본금 88억5602만4000원으로 출범하며 발행주식수는 1771만2048주입니다. 액면가는 500원입니다.

KT의 액면가는 5000원으로 22일의 종가가 3만2050원인데 비해 KT클라우드의 주식은 KT 주가의 30배가 넘는 가치를 지닌 주식이라 할 수 있습니다.

KT의 KT클라우드의 주식 취득방법은 현물출자 1조6212억500만원, 현금출자 1500억원으로 되어 있고 오는 4월 1일 취득할 예정입니다.

취득방법의 현물출자 내용은 부동산, 시설, 설비, 채권 등 Cloud/IDC 사업 관련 자산으로 현물출자 금액은 감정가액이며 장부가는 8037억8400만원입니다.

증권가에서는 클라우드 및 IDC 사업부문이 현재 KT 매출액에서 차지하는 비중이 2.3% 수준으로 낮지만 연 평균 10% 이상 성장하고 있고 국내 IDC 점유율이 40%로 1위를 차지하고 있어 사업부문의 가치가 높다고 판단하고 있습니다.

KT의 이번 출자는 클라우드 및 IDC 사업부문을 물적분할 하는 것과 비슷한 효과를 가져오기 때문에 KT가 물적분할 시 주주총회의 특별결의를 거쳐야 하는 과정을 피하기 위한 것이라는 지적도 나오고 있습니다.

KT클라우드의 주당 가격을 액면가 5000원으로 환산시 100만원에 이르고 있는데 KT클라우드를 인적분할 경우에 주주들이 향유할 수 있는 지분가치가 고스란히 모회사인 KT로 지분 100%가 넘어가는 물적분할과 비슷한 구조라 할 수 있습니다.

KT클라우드는 KT가 지분 100%를 갖게 되는 구조에서 또다시 제3의 기관이나 투자자들로부터 투자를 받을 경우 기존 KT 주주들과의 이해상충 여지도 발생될 수 있습니다.

KT는 KT클라우드의 주식 취득 목적이 Cloud/IDC 가치제고 및 전문기업으로 육성하기 위한 것이며 취득가액이 최근 사업년도 자산총액 33조6625억4500만원의 5% 수준이라고 설명했습니다.

KT가 KT클라우드를 물적분할 하는 대신에 현물·현금 출자 방식으로 지분 100%를 가질 수 있는 것은 상법상 ‘허점’을 이용한 것으로 보입니다.

상법 제374조 제1항 제1호에서는 영업의 전부 또는 중요한 일부의 양도를 할 경우 주주총회의 특별결의를 거치도록 정하고 있습니다.

그런데 해당 조항에서 '중요한'의 정도가 어느 정도인지에 대해서는 정확히 정하고 있는 바가 없어 다양한 해석이 나오고 있습니다.

대법원 판례에서는 영업의 중요한 일부의 양도에 해당하는지 여부는 양도대상 영업의 자산, 매출액, 수익 등이 전체 영업에서 차지하는 비중과 양도로 인해 회사의 영업규모, 수익성 등에 미치는 영향 등을 종합적으로 고려해야 한다고 판단 조건을 제시했습니다.

자본시장법 제161조에서는 상장회사의 경우 자산총액의 10/100 이상에 해당하는 영업 양도의 경우 자산가치평가 등 내용을 담은 주요사항보고서를 금융위원회에 제출해야 합니다. 그러나 자산총액의 10/100에 미치지 못하면 금융위원회에 신고하지 않아도 됩니다.

KT의 경우 최근년도 자산총액이 33조6625억4500만원에 이르고 있고 자산총액이 클수록 주주총회의 특별결의 없이 수조원의 자산을 이사회 결의만으로도 양도할 수 있는 길이 열려져 있는 셈입니다.

이와 함께 고성장 사업부문도 전체 매출액에서 차지하는 비중이 적으면 주주총회의 특별결의 없이 현물출자 형태로 주주총회의 특별결의 없이 빼돌릴 수 있는 가능성도 배제할 수 없습니다.

액면가 5000원인 KT의 주식은 시장에서 3만2000원대에 거래되고 있지만 현물·현금 출자기업인 KT클라우드의 주식은 5000원으로 환산 시 100만원에 달해도 일반주주들에게는 단 한주도 돌아가지 않게 됩니다.

일각에서는 KT가 현행 상법과 자본시장법의 허점을 이용해 주주총회의 특별결의를 거치지 않고 클라우드 및 IDC사업부문을 현물·현금 출자하는 방식으로 물적분할과 같은 효과를 얻는데 대해 제도적 개선이 시급하다는 지적도 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com