;)

;)

테스나의 최대주주 에이아이트리가 지분 30.62% 보유, 시장 추정 매각가 4600억원으로 경영권 프리미엄 100% 달해…지난해 12월 4000억원 매각 계약은 해제·취소돼

이미지 확대보기

이미지 확대보기

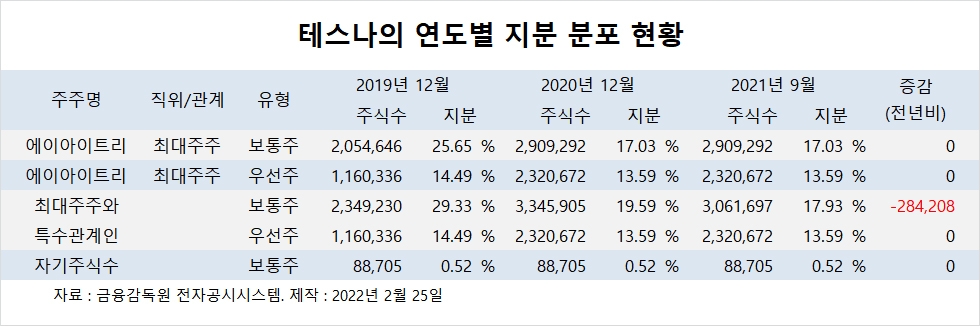

테스나의 지난해 9월말 기준 주주분포는 에이아이트리 유한회사가 보통주 지분 17.03%(290만9292주), 우선주 지분 13.59%(232만672주)를 갖고 있는 최대주주입니다.

테스나의 우선주는 2019년 12월 18일 116만336주가 발행됐는데 2020년 9월 1일 1 대 1의 무상증자가 실시돼 232만672주에 달하고 있습니다.

테스나의 우선주 주주인 에이아이트리는 우선주 발행일로부터 1년이 경과한 시점부터 언제든지 우선주의 전부 또는 일부에 대한 전환을 청구할 수 있어 테스나의 우선주는 언제라도 보통주가 될 수 있습니다.

테스나의 최대주주인 에이아이트리 유한회사의 모회사는 에이아이트리 사모투자합자회사입니다. 에이스에쿼티파트너스가 에이아이트리 사모투자합자회사를 운영하면서 테스나를 인수했습니다.

이에 앞서 2019년 10월 11일 테스나의 최대주주였던 이종도 대표 외 특수관계인 3명은 보유한 주식 205만4646주를 에이스에쿼티파트너스에 1027억원에 양도하는 계약을 체결한 바 있습니다.

테스나는 에이스에쿼티파트너스로 경영권이 넘어간 이후 또다시 2년 4개월여만에 새로운 주인을 맞게 될 가능성을 보이고 있습니다.

에이스에쿼티파트너스는 보유하고 있는 테스나 지분 30.62%를 두산그룹에 매각하는 방안을 검토중인 것으로 알려졌습니다.

테스나의 매각 과정에서 가장 큰 난관에 부딪히는 것은 인수가격이라 할 수 있습니다. 시장에서 흘러나오는 인수대금은 4600억원 상당인 것으로 전해졌습니다.

에이스에쿼티파트너스가 내놓은 테스나의 지분 30.62%는 522만9964주입니다. 테스나의 보통주는 24일 종가가 4만4550원입니다. 에이아이트리의 보유 지분의 시가가 2330억원 상당에 달할 것으로 추산됩니다.

시장에서 얘기도는 테스나 인수금액은 테스나의 시가보다 2배에 달하고 있어 테스나의 경영권 프리미엄이 100%에 이르는 것으로 추정됩니다.

그러나 테스나의 보통주는 상장되어 있지만 우선주는 상장되어 있지 않습니다. 테스나의 우선주가 상장될 경우 통상 보통주보다 낮은 가격으로 시가가 형성되고 우선주가 보통주로 전환할 때에는 보통주가 희석될 수 있는 문제가 발생합니다.

M&A(인수합병) 시장에서는 기업을 인수하려는 곳과 팔려는 곳의 의사가 가격을 결정짓는 가장 큰 변수가 됩니다.

두산그룹 측에서는 테스나의 최대주주 지분 매각대금이 4600억원에 달할 경우 시가에 비해 100% 가량 경영권 프리미엄을 지불해야 하고 우선주의 보통주 전환에 따른 부담감도 존재합니다.

반면 에이스에쿼티파트너스 측에서는 테스나의 경영실적이 호조를 보이면서 기업가치가 높아지고 있어 가능하면 기존에 제시된 가격보다 더 높은 가격으로 매각을 추진할 것으로 보입니다.

테스나의 지난해 실적은 매출액이 2076억원으로 전년도에 비해 56.7% 급성장했습니다. 영업이익과 당기순이익은 540억원, 471억원으로 전년도보다 각각 76.5%, 26.6% 증가했습니다.

테스나의 영업이익이 증가하면 기업가치가 높아지게 되고 자연 매각금액도 높게 책정될 수 있습니다.

테스나는 지난해 9월 24일 와이팜과 최대주주 변경을 수반하는 주식양수도 계약을 체결한 바 있으나 결국 최종적으로 무산된 바 있습니다.

당시 최대주주인 에이아이트리 유한회사는 보통주 290만9292주와 의결권 있는 전환우선주 232만672주(총 522만9964주 지분 30.62%에 해당) 및 신주인수권부사채(신주인수권 행사에 따라 발행할 주식수 224만6989주)를 와이팜에게 4000억원에 매각하는 주식양수도계약을 체결했습니다.

그 후 주식양수도 계약이 지난해 12월 23일 해제·취소되면서 와이팜이 에이아이트리에게 지급한 계약금 40억원은 위약벌로서 에이아이트리로 넘어갔습니다.

테스나의 최대주주인 에이아이트리는 시중에서 얘기도는 4600억원의 매각대금을 받을 경우 시가의 2배에 달하는 규모로 100% 가량의 경영권 프리미엄을 챙길 수 있지만 정작 소액주주에게는 그다지 혜택이 주어지지 않습니다.

테스나의 소액주주는 지난해 9월말 기준으로 54.34%를 차지하고 있어 최대주주인 에이아이트리의 지분 30.62%보다 23.72%포인트 많습니다.

현재의 M&A 제도하에서는 소액주주들의 비중이 최대주주보다 아무리 많아도 경영권 프리미엄은 최대주주가 독점할 수 있도록 되어 있습니다.

미국 등 선진국에서는 최대주주의 경영권 매각시 일반 주주들에게도 최대주주와 같은 조건으로 매각할 수 있도록 법적 장치가 마련되어 있어 소액주주들의 권리가 침해되지 않도록 하고 있습니다.

일각에서는 우리나라 자본시장에서 최대주주와 오너가의 이익을 위해 소액주주들의 당연한 권리마저도 침해당하고 있어 M&A 제도 개선이 시급하다는 지적도 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com