;)

;)

;)

김창학 사장 교체하고 홍현성 신임 대표로 내정…현대차그룹 오너가의 구주매각과 투명한 배당정책이 풀어야 할 과제로 대두

이미지 확대보기

이미지 확대보기

현대건설의 자회사인 현대엔지니어링은 지난달 24일 인사를 단행, 플랜트사업본부장 홍현성 전무를 부사장으로 승진 발령하고 대표이사에 내정했습니다. 현대건설의 최대주주는 현대자동차로 현대차그룹 차원에서 인사가 실시된 것으로 보입니다.

현대엔지니어링은 이달 열리는 정기주주총회 및 이사회를 통해 홍현성 부사장을 대표이사에 선임할 예정입니다.

현대엔지니어링의 현 김창학 사장은 고문으로 내정됐습니다. 김창학 사장의 임기는 2023년 3월 11일로 임기가 1년 남았으나 지난 1월 현대엔지니어링의 IPO 좌절에 대한 책임을 지고 물러나는 것으로 보입니다.

현대엔지니어링은 IPO 과정에서 공모가를 지나치게 부풀린 탓에 기관의 수요예측 참여가 저조했습니다. 모회사인 현대건설의 섣부른 자회사 상장 추진이 실패를 자초한 것으로 보입니다.

그결과 현대차그룹의 지배구조 개편을 위한 정의선 회장과 정몽구 명예회장의 지배구조 개편을 위한 자금조달에 차질을 빚게 됐습니다.

현대엔지니어링의 지분 분포는 지난해말 기준으로 현대건설이 지분 38.62%(2933만주)를 갖고 있는 최대주주입니다. 정의선 회장이 지분 11.72%(890만3270주), 정몽구 명예회장이 지분 4.68%(355만2340주)를 보유하고 있습니다.

현대엔지니어링은 IPO를 추진하면서 정의선 회장과 정몽구 명예회장의 지분 일부를 비롯해 현대그룹 계열사가 보유한 지분 일부를 팔겠다고 밝혔습니다. 최대주주인 현대건설의 지분 매각은 없었습니다.

현대엔지니어링의 높은 공모가도 IPO 수요예측에서 참패를 불러온 요인으로 보입니다. 현대엔지니어링의 공모가가 지나치게 높게 부풀려졌다는 의혹을 받았습니다.

현대엔지니어링은 기업가치 평가에서 국내 3개사의 EV/EBITDA(기업가치/세금·이자지급전이익)는 삼성엔지니어링이 5.96, GS건설이 6.00, 대우건설이 3.34로 낮은 수치이나 현대엔지니어링의 EV/EBITDA 배수는 11.64로 높게 적용됐습니다.

증권가에서는 현대차그룹 지배구조 개편을 위해서는 현대엔지니어링의 상장이 필수적이고, 한국거래소 상장예비심사 승인 효력이 오는 6월 6일까지이기 때문에 현대엔지니어링이 6월 이내에 기업공개를 재추진할 것으로 내다보고 있습니다.

한국ESG연구소의 안효섭 연구원은 현대엔지니어링이 IPO를 재추진하려면 주주환원 정책을 통한 시장과의 소통과 신뢰 회복이 필요하다고 지적했습니다.

안 연구원은 현대엔지니어링이 상장에 성공하려면 우선 배당 재원과 규모를 구체적으로 공개하고 배당정책에 대한 회사의 입장과 전망 등을 설명하는 소통이 필요하다고 강조했습니다.

현대엔지니어링이 주주 소통과 신뢰 회복을 위해서는 배당정책이 중요한 변수가 될 것이라는 분석입니다.

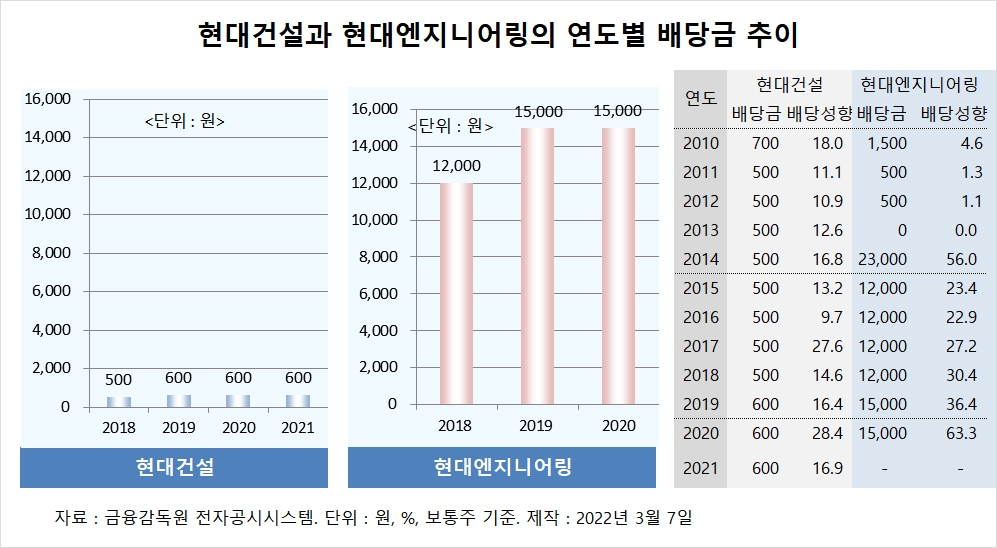

현대건설은 액면가 5000원으로 2020년 회계연도에 주당 배당금 600원을 지급했습니다. 2021년 회계연도에도 주당 600원의 배당금 지급이 예정되어 있습니다.

반면 현대엔지니어링은 액면가 500원으로 2020년도 주당 배당금이 1만5000원에 달했습니다. 액면가의 30배를 주당 배당금으로 받은 것으로 나타났습니다. 2021년 회계연도의 배당금은 아직 공시되지 않았습니다.

현대엔지니어링은 2020년 영업이익과 당기순이익이 2019년에 비해 줄었지만 현금배당성향은 2019년 36.4%에서 63.3%로 대폭 높였습니다.

안 연구원은 “현대엔지니어링이 기업공개 이후 배당 성향을 큰 폭으로 낮추는 등 중대한 배당정책의 변화를 준다면 시장으로부터 신뢰를 잃게 될 것이 자명하다”고 지적했습니다.

정의선 회장과 정몽구 명예회장의 지분 매각도 여전히 난제로 남아 있습니다.

현대엔지니어링의 지난 1월 투자설명서에서는 정의선 회장은 현대엔지니어링 보유 주식 890만3270주 가운데 534만1962주를 매각해 보유 지분의 60%를 구주매각한다고 밝혔습니다. 정몽구 명예회장은 보유주식 355만2340주 가운데 142만936주를 팔아 보유지분의 40%를 구주매각으로 팔 계획이었습니다.

현대차그룹 오너가에서 현대엔지니어링의 IPO를 이용해 보유하고 있는 지분을 매각한다면 시장에서의 신뢰는 떨어질 것이 분명합니다.

그러나 구주 매각을 하지 않고 상장한 후 고 배당정책을 포기하게 되면 오너가에서는 상장에 따른 메리트가 적어질 수 밖에 없습니다. 현대엔지니어링이 현대차그룹 오너가의 지분이 줄어든 상태에서도 30~60%에 이르는 고배당정책을 계속 실시할지도 불투명합니다.

구주매각이 없는 현대엔지니어링의 IPO는 오히려 오너가에게 배당금만 줄어드는 불리한 구조가 될 수 있어 현대엔지니어링을 비상장으로 유지하는 것이 더 나을 수 있다는 분석도 있습니다.

일각에서는 현대엔지니어링의 IPO 재추진이 성공을 거두려면 공모시 현대차그룹 오너가의 지분 매각을 하지 않겠다는 약속과 배당정책에 대해서도 합리적인 수준을 제시하면서 시장과의 적극적인 소통에 나서야 할 것으로 지적하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com