;)

;)

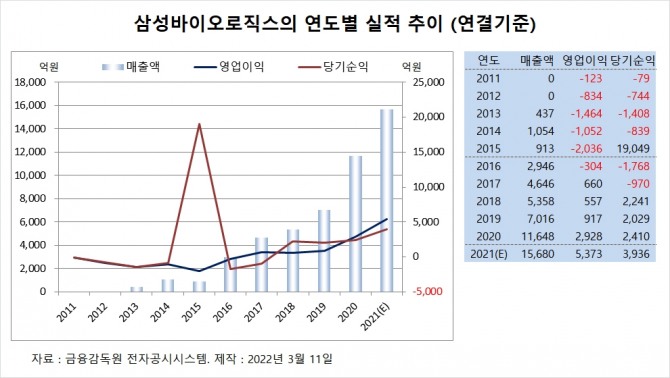

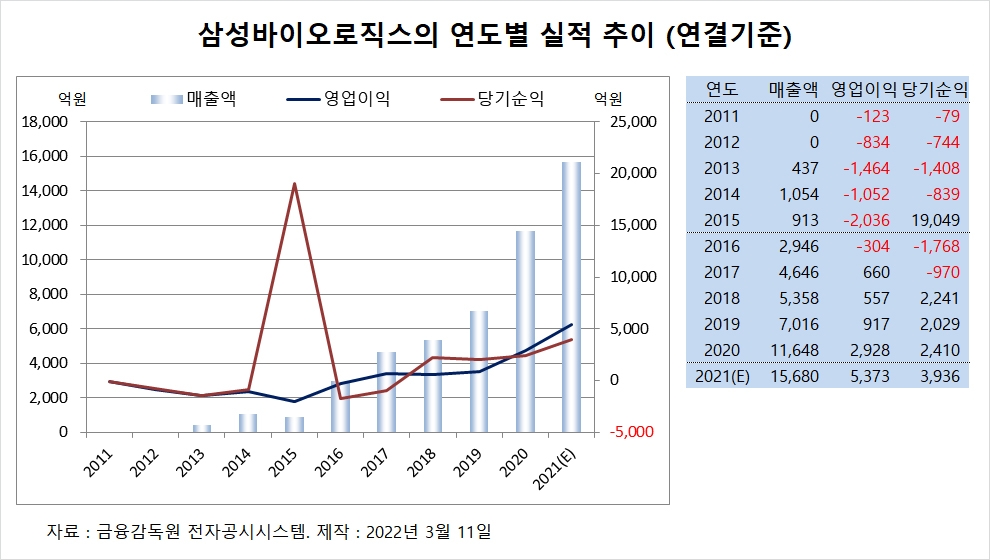

2015년 종속기업투자이익 4조5436억원 발생해 당기순이익 1조9049억원 흑자 전환…검찰 “삼성물산-제일모직 합병에 방해 안되도록 바이오에피스 옵션조건 숨겨”

이미지 확대보기

이미지 확대보기

삼성바이오는 지난 2012년 삼성바이오에피스(바이오에피스)를 설립할 때 합작 파트너사인 바이오젠에 바이오에피스의 주식 50%-1주를 확보할 수 있는 콜옵션 권리를 부여했습니다.

이에 따라 삼성바이오에피스의 최대주주인 삼성바이오는 삼성바이오에피스의 지분 50%+1주 이상을 확보 가능하게 됐습니다.

삼성바이오는 지난 2015년 삼성바이오에피스의 회계처리를 종속회사에서 관계회사로 변경하면서 수조원이 넘는 평가이익으로 당기순이익을 끌어올리고 기업가치를 뻥튀기 했다는 고의 분식 회계 의혹을 받고 있습니다.

삼성바이오는 지난 2011년 4월 22일 생물학적 의약품(바이오 제약) 제조를 목적으로 설립됐습니다.

삼성바이오는 설립 초기 영업적자를 계속해 왔고 지난 2017년부터 영업이익이 흑자로 돌아섰습니다.

삼성바이오의 당기순이익은 설립 이후 2015년을 제외하고는 2017년까지 줄곧 적자를 보여 왔습니다.

금융감독원 전자공시스템에 따르면 삼성바이오의 2015년 손익계산에는 예년에 없던 종속기업투자이익이 발생했는데 규모가 4조5436억1053만4547원으로 나타났습니다.

삼성바이오에피스의 취득 주식의 공정가치는 4조8085억7836만7000원이며 지배력 상실 시점의 순자산 2905억3181만원을 제외하고 비지배지분 255억6320만5000원과 당기손익으로 재분류되는 포괄손익 77만3000원을 더한 금액이라고 설명했습니다.

삼성바이오는 삼성바이오에피스 투자 지분에 대한 지배력이 상실됐다고 밝힌 재무제표에서 2015년 영업이익이 2036억원의 적자를 냈지만 당기순이익은 1조9049억원의 대규모 흑자를 기록했습니다.

삼성바이오는 2015년 당기순이익이 1조9049억원의 흑자를 기록한 덕분에 2016년 IPO(기업공개)를 순조롭게 마치고 상장에도 성공할 수 있었습니다.

금융위 증선위와 검찰 측은 삼성바이오의 이같은 회계 처리는 위법이라는 주장을 굽히지 않고 있습니다.

증선위 측은 “삼성바이오는 미국 바이오젠과 합작계약에 따라 2012년부터 계속 삼성바이오에피스를 공동지배하고 있었다”면서 “2012년부터 신제품 추가, 판권 매각 등과 관련해 바이오젠이 보유한 동의권 등을 감안할 때 공동지배가 맞기 때문에 삼성바이오에피스를 연결해 회계처리한 것은 위법”이라고 주장하고 있습니다.

증선위는 또 삼성바이오가 2015년 제일모직과 삼성물산 합병과정에서 대두된 콜옵션 부채 문제를 회피하기 위해 비정상적인 회계처리를 했기 때문에 고의성이 인정되는 만큼 제재는 당연하다는 입장입니다.

검찰 측은 바이오로직스가 2015년도 재무제표에 콜옵션 부채(1조 8000억원) 계상으로 인한 자본잠식 모면, 불공정 합병 논란 회피를 위해 자회사인 삼성바이오에피스에 대한 지배구조가 2015년에 변동돼 지배력을 상실했고 기존 연결회계처리를 지분법 회계처리로 변경해 에피스 투자주식을 재평가하는 수법으로 4조5000억원 상당의 자산을 과다 계상했다고 강조하고 있습니다.

당시 삼성바이오에피스 지분을 15% 가지고 있던 바이오젠이 향후 바이오로직스로부터 50%-1주를 살 수 있는 옵션조건(2018년 6월 만기)을 삼성물산-제일모직 합병에 방해가 되지 않도록 숨겼고 이후 이 옵션의 부채 발생으로 투자이익을 부풀리는 4조5000억원의 분식회계를 했다는 것이 검찰측 주장입니다.

이에 맞서 삼성바이오 측은 “모든 것을 국제회계기준(IFRS)에 따라 회계 처리를 적법하게 했다”는 입장을 견지하고 있습니다.

삼성바이오의 ‘50%+1주의 마법’은 회계업계 뿐만 아니라 상장을 준비하고 있는 기업들에게도 적지 않은 영향을 줄 것으로 보입니다.

삼성바이오의 삼성바이오에피스 회계 처리 방식이 법정에서 합법적이라고 판결될 경우 상장을 준비하는 기업들은 삼성바이오의 전례를 밟아 적자 상태에서도 당기순이익을 흑자로 부풀릴 수 있는 길이 열리게 됩니다.

반대로 삼성바이오의 삼성바이오에피스 회계처리가 분식회계로 판결되면 삼성바이오 뿐만 아니라 이재용 부회장의 경영권 승계를 둘러싼 재판에서도 적지 않은 영향을 줄 것으로 보입니다.

업계에서는 삼성바이오의 ‘50%+1주의 마법’이 법원 판결로 자본시장에서 원천 봉쇄될지 아니면 IPO나 경영권 승계 과정에서도 활용할 수 있는 방안으로 될지 법원의 판결을 예의주시하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com