;)

;)

;)

주식 소각을 목적으로 한 자사주 매입이 진정한 주주환원으로 인정받아…올해 주주환원율 28.9%로 전년대비 3.7%p 개선될 전망

이미지 확대보기

이미지 확대보기

신한지주의 자사주 매입은 절대금액이나 주식 수가 큰 것은 아니지만 주식 소각을 위한 목적이어서 주주환원에 대한 기대치를 높였다는 점에서 주주들에게 호평을 받고 있습니다.

신한지주의 자사주 매입은 코로나19 이후 사실상 첫 자사주 매입이면서 자사주 매입과 소각이 동시에 이뤄진다는 점에서 주목받고 있습니다.

증권가에서는 신한지주의 자사주 매입 또는 소각을 포함한 주주환원율이 2022년 28.9%로 전년 25.2% 대비 3.7%포인트 개선될 것으로 전망하고 있습니다. 특히 자사주 매입이 아닌 소각 기준 주주환원율이 지난 몇 년간의 24~25%를 벗어난다는 점에서 관심이 쏠리고 있습니다.

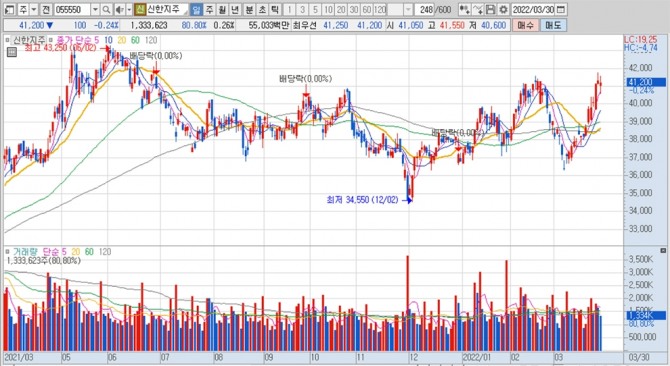

신한지주의 주가는 30일 4만1200원으로 공시 전일인 23일의 종가 3만9700원에 비해 3.8% 상승했습니다. 같은 기간 코스피 주가는 23일 2735.05에서 30일 2746.74로 0.4% 올랐습니다. 시장에서 신한지주의 자사주 매입 및 소각에 대해 긍정적으로 받아들이고 있음을 보여주는 대목입니다.

신한지주는 2018~2020년에 각각 2000억원, 4000억원, 1500억원의 자사주 매입을 발표한 바 있습니다. 2020년 자사주 매입은 오렌지라이프 주식교환에 대한 보상 성격이었습니다.

올해 초 KB금융이 과거 자사주 매입분에 대한 소각 발표와 더불어 이번 신한지주의 자사주 매입 및 소각은 업계의 자사주 매입에 대한 기대를 높여주고 있습니다.

금융지주회사들이 그동안 자사주 매입을 하지 않은 것은 아닙니다. 금융지주의 자사주 매입 효과가 크지 않았던 이유는 자사주 소각이 병행되지 않았고 다른 용도인 M&A(인수합병)를 위한 주식교환 등으로 활용됐기 때문입니다.

신한지주가 자사주 소각을 목적으로 매입하는 물량은 377만8338주입니다. 지난 23일의 종가인 3만9700주를 기준으로 한 1500억원 규모입니다. 취득예정기간은 3월 25일부터 6월 24일까지입니다.

그동안 자사주 매입은 표면적인 이유로 주주가치 제고를 명분으로 이뤄져 왔지만 자사주 매입은 실제로는 대주주를 위한 것이라는 평가를 받아왔습니다.

자사주 매입은 회사의 잉여 현금을 사용해 유통주식수를 줄이는 것이며 자사주는 의결권이 없지만 우군에 매각할 경우 우호지분을 늘릴 수 있습니다. 이때 유통주식수는 또다시 늘어나게 됩니다.

자사주의 효용이 오너가를 위해 극대화 될 때는 지주회사 전환 과정에서의 자사주 부활을 통해 오너가에서 자사주에 대한 지분을 갖게 되는 결과를 가져와 결국 자사주 매입은 회사의 잉여현금을 대주주를 위해 사용하는 것으로 받아들여지고 있습니다.

자사주가 대주주의 이익을 위해 활용되는 현상은 자사주 매입에 소각을 전제로 하지 않았기 때문으로 보입니다.

자사주 소각이 동반된 자사주 매입은 배당보다 강력한 주주환원 정책이 됩니다. 배당에는 세금이 뒤따르지만 자사주 소각으로 인한 주가 상승은 과세에서 제외됩니다.

자사주 매입과 함께 자사주를 소각하는 기업의 가치가 증대되는 것은 이같은 맥락이라 할 수 있습니다.

증권가에서는 신한지주의 자사주 매입과 동시에 소각 조치에 대해 찬사를 보내고 있고 자사주 매입과 소각을 통해 주주환원 정신을 실천하는 데 도움이 될 것으로 보고 있습니다. 이와 함께 기존에 자사주를 보유한 기업의 자사주 소각이 활성화되기를 기대하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com