;)

;)

;)

올해 자사주 90만주 매입 나서, 오는 8월말 자사주 140만주 달할듯…자사주 취득목적엔 ‘주주가치제고’ 뿐 자사주 소각에 대해선 언급 없어

이미지 확대보기

이미지 확대보기

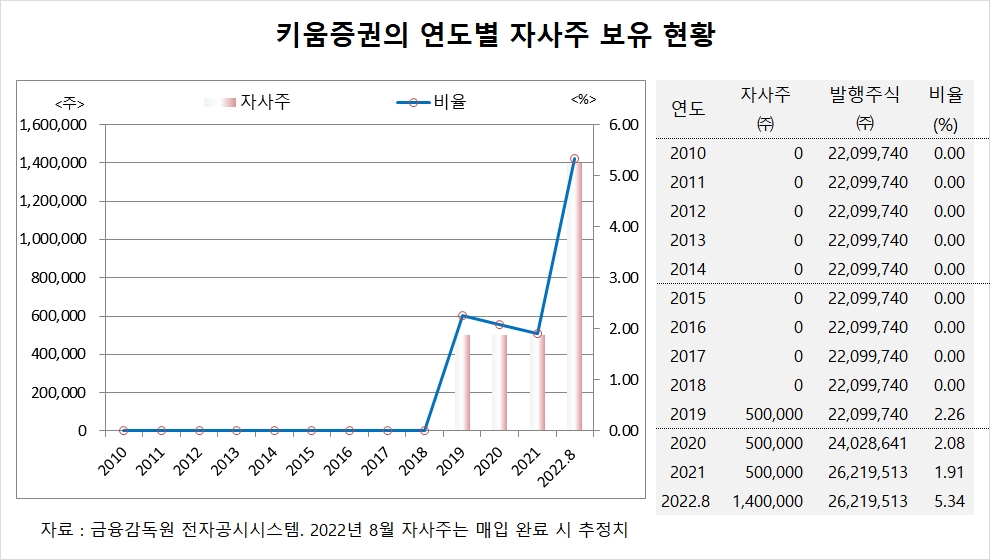

키움증권은 지난 2018년까지 자사주를 매입하지 않았으나 처음으로 2019년 6월 19일부터 8월 12일까지 자사주 50만주를 매입했습니다. 키움증권의 자사주는 지난해 말까지 50만주에 머물렀습니다.

그러나 올해에는 2월 3일부터 5월 2일까지 1차로 자사주 50만주 매입을 추진했고 지난 19일에는 5월 20일부터 8월 19일까지 2차로 40만주의 자사주 매입 계획을 공시했습니다.

키움증권이 공시한 올해 1차 자사주 매입은 자사주 50만주에 대한 439억5000만원 규모로 공시됐고 주당 8만7900원 수준입니다. 2차 자사주 매입에 투입되는 자금은 40만주의 348억4000만원 상당이며 주당 가격은 8만7100원으로 산정됩니다.

키움증권은 올해 1차 자사주 매입 기간 동안 50만주를 주당 평균 단가 9만7397원에 총 486억9800만원을 투입했습니다. 공시한 439억5000만원 규모를 47억4800만원 초과했습니다.

키움증권이 올해 자사주 매입에 들어가는 자금은 대략 835억3800만원으로 2021년도 배당금 1047억7800만원의 79.7%에 달하고 있습니다.

자사주 매입은 시중 유통중인 주식을 회사의 잉여현금을 이용해 매수하는 것으로 회사가 자기주식을 보유하는 것을 말합니다.

자사주 매입은 시중에 유통되는 주식 수를 줄이기 때문에 공급보다 수요가 많게 되면 자연 주가가 오르는 효과를 가져오곤 합니다.

자사주는 한편으론 경영권 보호를 위해 아군이라 할 수 있는 기업에 매각해 우호적인 지분을늘리는 데에도 활용되기도 합니다.

키움증권의 자사주 매입은 2019년 한차례, 올해 두차례의 자사주 매입 계획이 공시된 바 있습니다.

키움증권의 자사주 취득목적은 ‘주주가치제고’라는 6글자로 되어 있습니다.

기업이 자사주를 매입할 때에는 주식 유통물량이 한때 줄어들기 때문에 주주가치 제고라는 효과가 나타날 수 있습니다.

그러나 자사주 매입을 통해 회사의 이익을 주주들에게 환원하기 위해서는 매입한 자사주를 소각하는 것이 가장 바람직한 방법이라 할 수 있습니다.

기업이 자사주를 매입하면 일반주주나 소액주주들에게도 돌려줄 수 있는 배당금 등이 자사주 매입 재원으로 들어가 배당금을 늘리는 데 걸림돌이 될 수 있습니다.

일반주주나 소액주주들에게는 회사 측이 현금으로 자사주를 매입하기 보다는 자사주 매입에 들어가는 돈을 직접 주주들에게 현금으로 배당하는 편이 훨씬 이득이라 할 수 있습니다.

그러나 자사주를 매입한 후 소각하면 주주들이 현금 배당을 받을 때 내는 세금을 줄일 수 있는 효과가 있어 자사주 매입 후 소각은 현금배당보다 주주들에게 이득을 가져올 수 있다는 시각도 있습니다.

자사주 소각이 뒤따르지 않은 자사주 매입은 언제든지 시중에 다시 풀려져 나올 가능성이 있고 자사주 매입시에는 일반주주나 소액주주들에게 돌아갈 배당금이 줄어들 수 있기 때문에 회사 측이 자사주를 매입할 때에는 동시에 자사주 소각 계획을 밝혀야 한다는 지적도 있습니다.

일각에서는 키움증권의 지난해 당기순이익이 연결기준으로 9102억원에 이르는 등 순익이 급증하고 있어 자사주 매입과 함께 주당 배당금도 동시에 늘리는 방안을 병행해야 한다는 주장도 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com