;)

;)

그만큼 기업들이 자금조달의 필요성을 느끼지 못했거나, 경기 불확실에 따른 설비투자 리스크 때문에 여유자금을 묵혀 두고 있다는 방증이다.

특히 대기업들은 수익 감소에 따른 현금 보유 여력이 줄었지만 그나마 풀지 않고 있다.

가령 국내 최고 기업인 삼성전자의 경우 현금 보유액이 37조원에 이르는 것으로 알려져 있으며, 지난해와 비교해 10조원이 불어났다.

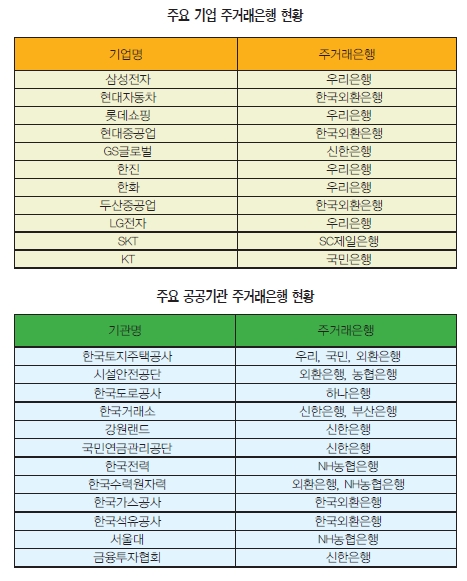

이같은 막대한 10대그룹의 보유현금 일정 부분이 주 계열사에 분산돼 금융권에 예치 관리되고 있지만, 문제는 계열사의 주거래은행이 100% 서울에 본사를 둔 시중은행으로 편중돼 있다는 점이다.

본지가 19일 파악한 10대 그룹 주력사의 주거래은행들은 우리은행(삼성전자, LG전자, 롯데쇼핑, 한진, 한화), 외환은행(현대자동차, 현대중공업, 두산중공업), 신한은행(GS), 한국스탠다드차타드(SC)은행(SK텔레콤) 등 4곳이다.

기업활동을 통한 국가적 부의 축적분이 고스란히 서울 중앙 금융권으로 집중되고 있는 것이다.

문제의 심각성은 주요 대기업과 거래하는 지방 기업들은 대금결제의 효율성 및 편리성, 수수료 비용 절감을 위해 모기업(갑)의 은행계좌를 이용할 수밖에 없다는 점이다.

대기업의 시중은행 편중 현상은 지방은행의 재정발전 및 운용의 한계로 이어져 지방 중소기업의 자금대출 지원 등에 어려움을 가중시킨다. 이 또한 서울·수도권 기업과 지방기업간 자금지원 혜택의 형편성을 야기하면서 자금 이용의 악순환으로 이어지고 있다는 비판을 받고 있다.

금융 전문가들은 “시장경제에서 주거래은행의 선호는 개별기업의 자유 선택이지만, 지나친 편중이 지역간 불균형 심화라는 폐해를 낳고 있다는 점에서 운용의 개선이 필요하다”고 지적했다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)