;)

;)

;)

이미지 확대보기

이미지 확대보기

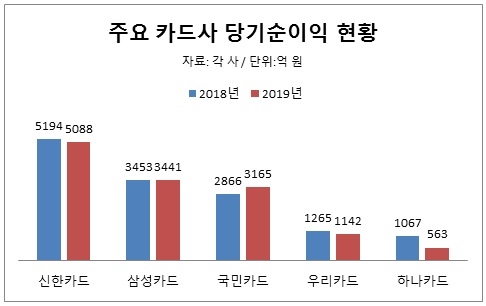

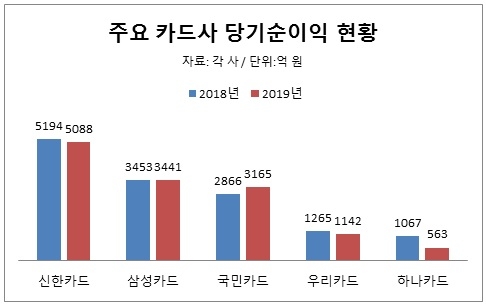

11일 카드업계에 따르면 KB국민카드, 삼성카드, 신한카드, 우리카드, 하나카드의 지난해 당기순이익은 1조3399억 원으로 전년 대비 3.2% 감소했다. 이중 대형사인 신한카드, 삼성카드는 감소율이 낮았고 KB국민카드의 경우 오히려 증가했다.

신한카드의 지난해 순이익은 5088억 원으로 전년 대비 2% 감소하는 데 그쳤다. 신한카드는 지난해 3분기까지 순이익이 4111억 원으로 전년 대비 4% 가량 증가했으나 4분기에 희망퇴직 처리 비용이 반영되면서 지난해 순이익이 줄었다.

삼성카드의 경우 감소율이 더 낮았다. 삼성카드의 지난해 순이익은 3441억 원으로 0.3% 줄었다. 지난해 코스트코와의 독점계약을 종료한 삼성카드는 이마트 트레이더스 등 다른 할인점과의 제휴를 강화해 충격을 상쇄하면서 수익 기반에 긍정적인 영향을 미쳤다고 설명했다.

KB국민카드는 지난해 1월 중고차 할부금융 상품을 출시하는 등 중고차 할부금융 사업을 본격 개시했다. 지난달에는 KB캐피탈의 중고차 거래 플랫폼 ‘차차차3.0’에 KB국민카드와 KB국민은행의 자동차금융 상품·서비스를 연계하는 등 확대해나가고 있다.

우리카드는 지난해 순이익이 1142억 원으로 9.7% 감소했다. 우리카드 관계자는 “가맹점수수료 인하에도 불구하고 카드 이용액과 안정적인 금융자산 확대, 모집채널의 효율성 향상, 전사적 비용절감 등 효율적인 수익성 관리로 전년 대비 선방했다고 볼 수 있다”고 말했다.

하나카드의 경우 지난해 순이익이 563억 원으로 전년 대비 47.2% 급감했다. 순이익 급감의 주된 요인은 특별퇴직비용 110억 원, 크로스마일 소송 패소에 따른 보상금 80억 원, 가맹점수수료 인하다.

하나카드 관계자는 “가맹점수수료 인하 영향과 일회성비용으로 나간 게 없었다면 지난해 순이익이 1350억 원 정도로 2018년 1265억 원보다 더 됐을 것”이라면서 “또 대형사에 비해 마케팅비용을 줄일 수 있는 여력이 적어 신규 회원 유치가 어려운 영향도 있었다”고 설명했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com