;)

;)

금융감독원, 연금상품 가입 전 반드시 알아야 할 개인형퇴직연금(IRP)과 연금저축 차이점 안내

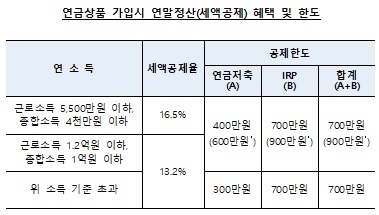

연말정산시 연금상품 세액공제 혜택은 IPR와 연금저축 합해 700만 원까지 가능

연금저축, 최대 400만 원까지만 세액공제 가능하므로 세액공제 한도(700만 원)를 채우기 위해선 추가적 IRP 가입 필요

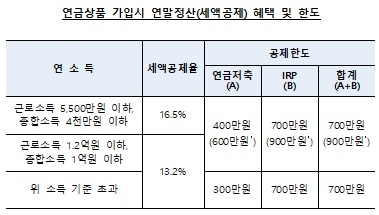

연말정산시 연금상품 세액공제 혜택은 IPR와 연금저축 합해 700만 원까지 가능

연금저축, 최대 400만 원까지만 세액공제 가능하므로 세액공제 한도(700만 원)를 채우기 위해선 추가적 IRP 가입 필요

이미지 확대보기

이미지 확대보기

# 사회초년생인 B씨 역시 향후 은퇴시점 까지 투자기간이 길고, 공격적 투자를 선호하는 성향인데 IRP와 연금저축 중 어느 상품에 가입해야 할지 여기저기 알아보고 있다.

1일 금융감독원은 연금상품 가입 전 반드시 알아야 할 개인형퇴직연금(IRP)과 연금저축의 차이점에 대해 안내를 시작했다. IRP와 연금저축은 세액공제 혜택이 부여되는 세제 혜택 상품으로 연말을 앞두고 가입이 늘고 있다.

IRP와 연금저축은 세액공제 연금상품이라는 점에서 유사하다. 하지만 공제한도, 운용규제, 일부(중도)인출 유무 등에 차이가 있다. 연말정산 시 연금상품 세액공제 혜택은 IPR와 연금저축을 합산해 700만 원까지 가능하다. 연금저축의 경우 최대 400만 원까지만 세액공제가 가능하므로 세액공제 한도(700만 원)를 채우기 위해선 추가적인 IRP 가입이 필요하다.

IRP의 경우 주식형펀드·ETF 등 위험자산에 대해 적립금의 70%까지만 투자 가능(30%는 예금 등 안전자산으로 운용)하나 연금저축펀드는 위험자산 투자한도에 관한 제한이 없어 위험자산에 100% 투자가 가능하다. 또 IRP의 경우 일부인출이 매우 제한적인 반면 연금저축은 일부 인출이 자유로우므로 일부 인출을 고려하다면 연금저축이 유리하다.

IRP간 이전 또는 연금저축간 이전 등 동일상품 내에서 이전시 특별한 제한이 없으나 IRP↔연금저축 간 이전은 소득세법상 만 55세 이상, 가입 후 5년 경과, 전액 이전 등 일정 요건을 충족해야 한다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com