이미지 확대보기

이미지 확대보기

특히, 부채가 많고 소득이 적은 취약계층의 소비가 중·고소득 가구보다 더 크게 위축될 것으로 예상됐는데 금리 상승으로 소비가 본격 둔화될 경우 수출의 부진을 소비에 의존해온 한국 경제도 타격이 클 전망이다.

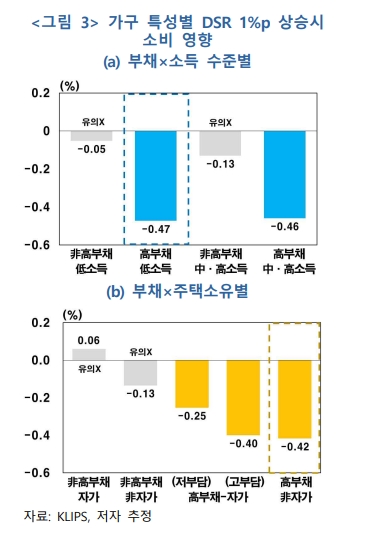

보고서는 가계부채 수준이 전체 가구 중 상위 50%인 가구를 고부채 가구로, 가계소득이 하위 30%인 가구를 저소득 가구로 분류했다. 고부채-저소득 가구의 소비 제약이 더욱 두드러졌다.

고부채-저소득 가구는 DSR이 1%포인트 상승할 때 소비가 0.47% 감소해 전체 가구의 소비 감소폭(-0.37%)을 대폭 웃돌았다.

고부채-중·고소득 가구는 DSR 1%포인트 상승 시 소비 감소폭이 0.46%로 고부채-저소득 가구와 차이가 크지 않았다. 하지만 저소득층의 높은 필수적 소비 비중을 감안하면 질적인 측면에서 소비 위축 충격이 고부채-저소득 가구에서 더 클 수밖에 없다.

부채가 많으면서 주택을 보유하지 않은 가구도 소비 위축의 충격이 상대적으로 컸다. 고부채-비(非)자가 가구는 DSR이 1%포인트 상승할 때 소비가 0.42% 감소해 평균보다 높았다. 다만 주택을 보유했어도 DSR이 20%를 넘는 가구는 DSR 1%포인트 상승시 소비가 0.4% 줄어 소비감소 효과가 컸다.

오태희 한은 조사국 동향분석팀 과장은 "가계의 금융 부담이 가중될 경우 취약계층의 소비는 필수적 소비를 중심으로, 중산층 이상은 재량적 소비를 중심으로 둔화될 수 있다"며 "이같은 가구별 차이를 감안해 정책 설계시 정책 효과가 제고될 것이다"고 말했다.

이어 그는"중·장기적으로 가계부채를 적절한 수준에서 관리하는 것은 금융 안정은 물론 소비 활성을 통한 경기 안정에도 기여할 것으로 판단한다"고 덧붙였다.

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)