;)

;)

수은 vs 무보 밥그릇 싸움 이제 그만…"더 좋은 상품 개발에 전념해야"

세계 무역 규모 8위 수준의 대한민국 무역수지가 지난해 1월 이후 3월을 제외하고 연속해서 빨간불이 켜지고 있다. 올 2월도 1일부터 20일까지 2.3% 수출 감소, 무역수지 60억 달러 적자 같은 속보가 연신 올라오고 있다.

여기에 최근 수출입은행법 시행령 개정 입법예고안을 놓고 대한민국 수출입 기업들의 수출입 무역금융을 담당하고 있는 두 축인 한국수출입은행(은행장: 윤희성, 이하 수은)과 한국무역보험공사(사장: 이인호, 이하 무보)가 심한 갈등 양상을 빚고 있다. 무역보험공사 측은 노조 등이 앞장서 반대 의견서를 내는가 하면, 수출입은행 측은 숨죽이며 상황을 지켜보는 모양새다.

한국수출입은행법 시행령 개정 입법예고(안) 요지는 이렇다. 수은의 연간 대외채무보증한도 총금액을 무보 연간 인수 보험한도의 현행 35%에서 50%로 확대하고, 현지통화거래 건별 제한요건 적용을 배제하는 것 등이다.

무보 측은 자신들의 중요한 수익기반인 중장기성보험이 수은의 대외채무보증과 사실상 같은 기능을 하는 상품이기 때문에 여기서 발생한 수익으로 중견·중소기업 수출신용보증의 손실을 메꿔주고 있어 그 타격이 불가피하다는 주장이다.

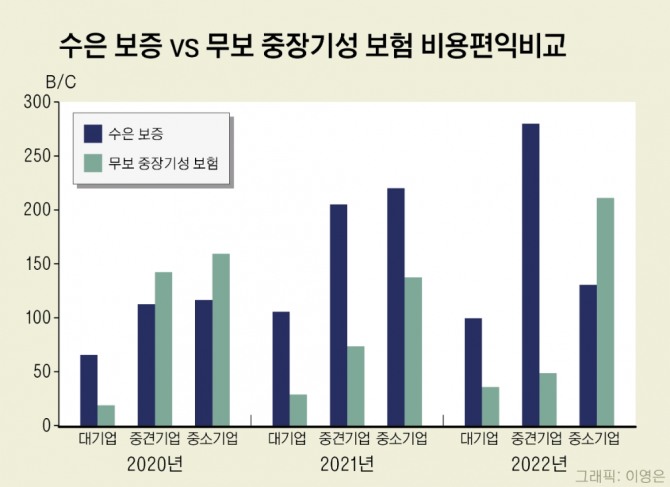

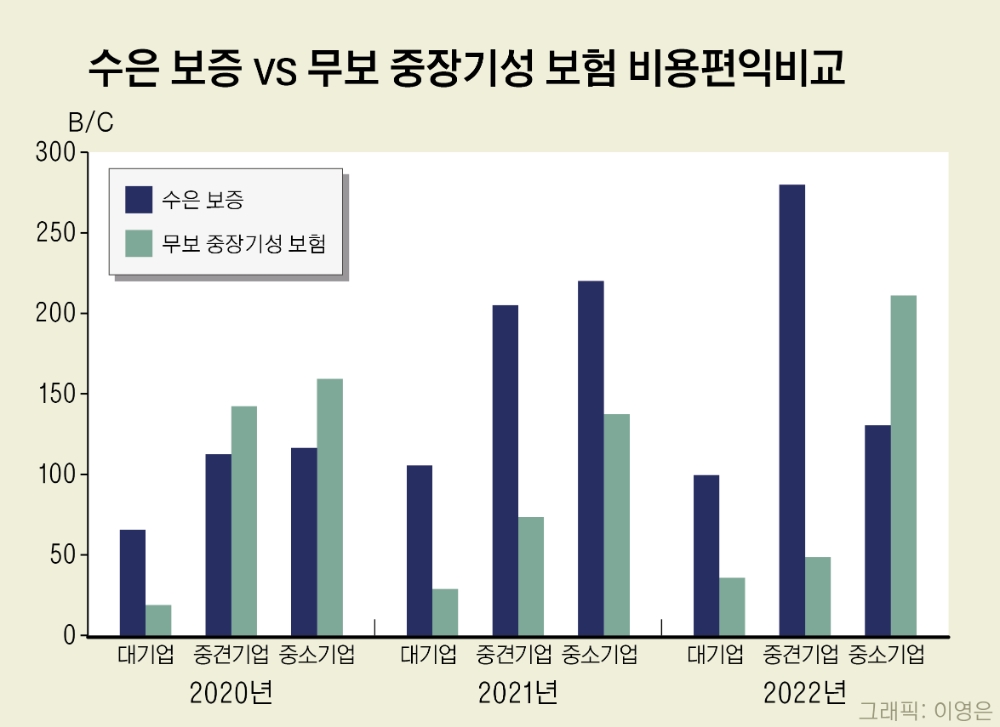

수출입 기업 입장에서 보증수수료나 납입보험료는 보증금액이나 가입 보험금에 대해 지불해야 하는 비용이다. 비용 대비 효용, 즉 얼마를 내고 어느 정도 금액을 보증받나? 어느 정도 보험금을 수령할 수 있는가? 즉 비용편익 관점에서 볼 수 있다. 그 기준에 따라 취급기관이나 상품을 선택하는 것이 기업에는 합리적인 의사결정이 될 수 있다.

한국수출입은행과 한국무역보험공사가 국회에 제출한 2020년 이후 연도별 보증현황(수은) 및 중장기성보험현황(무보) 자료를 분석한 결과, 수출입은행은 국내 대·중·소기업을 대상으로 3년간 총 보증금액 32조8398억원, 보증수수료 수입 3334억원, 보증건수 2890건 실적(국외기업 대상 보증액 5조6337억원, 보증수수료 659억원, 보증건수 180건은 제외)을 제출했으며, 같은 기간 무역보험공사는 국내 대·중·소기업을 대상으로 보험(가입)금액 31조1983억원, 납입보험료 9688억원, 보험건수 306건의 실적을 제출했다.

무보의 주장처럼 대외채무보증과 중장기성보험이 같은 기능이나 역할을 하는 중복 상품이라면 기업 입장에서 1억원이라는 비용(보험료 또는 보증수수료)을 갖고 무보에서는 평균 32억2030만원 보험금액 상품 가입을, 수출입은행에서는 98억4997만원 보증서 수령을 할 수 있다는 수치를 보였다. 2020년 중견 및 중소 기업, 2022년 중소기업의 비용편익만이 무역보험공사가 수출입은행을 앞설 뿐 수출입은행이 두 상품 간 3년 평균 비용편익은 3배나 높은 수준이다.

보증이나 보험상품을 구매하려는 기업의 신용등급이나 수출입거래 품목, 상대국 등에 따라 비용 차원에서 약간의 차이는 있을 수 있으나, 동일한 역할이나 기능을 하는 상품이라면 상당한 비용편익 격차는 정책 당국에 시사하는 바가 크다고 할 수 있다.

이 부분에 관해 무보 측 입장을 듣고자 수차례 연락을 취했지만, 별도 의견은 오지 않았다.

수출입 기업, 특히 중견·중소기업에 대한 보증보험지원액의 규모나 수혜기업 수도 중요하지만, 기업에 복수의 선택지가 있다면 소위 ‘가성비’를 고려하지 않을 수 없다.

이번 수출입은행법 시행령 개정이란 해묵은 논란이 수출입은행과 무역보험공사, 나아가 기획재정부와 산업통상자원부 간 이른바 밥그릇 싸움이 아닌 더 가성비 좋은 상품을 설계해 내놓는 ‘경쟁력 높이기’ 싸움이 되어야겠다.

이진충 글로벌이코노믹 국제경제 수석저널리스트 jin2000kr@g-enews.com