;)

;)

“무배당 우려가 지속될 것 & 투자매력 회복도 쉽지 않아”

[글로벌이코노믹 김대성 기자] 엔에스쇼핑이 하림그룹의 파이시티 부지 매입 결정으로 인한 후유증을 앓고 있다.

엔에스쇼핑(NS쇼핑)은 창사 이래 처음으로 회사채를 발행한다. 회사채 발행 자금은 파이시티 부지 인수에 사용된다.

엔에스쇼핑은 오는 20일 1.5년, 2년, 3년 만기의 각각 500억원 총 1500억원 규모의 회사채를 발행한다.

엔에스쇼핑이 회사채를 발행하는 데에는 갖고 있는 현금만으론 파이시티 인수가 벅차기 때문인 것으로 보인다.

이와 함께 엔에스쇼핑이 벌어들이는 현금을 사채 상환에 투입할 것으로 보여 무배당에 대한 우려 목소리도 나오고 있다. 투자매력도 회복이 쉽지 않을 것이라는 지적도 나오고 있다.

엔에스쇼핑은 지난달 28일 자회사 엔바이콘을 통해 파이시티 사업지였던 서울 양재동 한국화물터미널 부지를 4525억원에 취득할 예정이라고 공시했다.

지난해 말 현재 엔에스쇼핑이 보유하고 있는 유동자산은 2402억원 규모다. 구체적으로는 현금 및 현금성 자산은 1948억원, 단기금융상품 308억원, 매출채권 및 기타채권 117억원, 재고자산 19억원, 기타 유동자산 10억원으로 되어 있다.

유동자산은 1년내 현금화할 수 있는 자산으로 엔에스쇼핑이 파이시티에 유동자산을 투입해도 2100억원 상당이 부족한 실정이다.

애널리스트들은 엔에스쇼핑이 파이시티 부지 매입으로 지배구조 리스크가 부각되고 있다며 목표주가를 하향조치하고 있다.

또 엔에스쇼핑이 당분간 현금흐름의 상당부분을 파이시티 매입과 관련한 자금으로 사용될 수 있어 무배당을 실시할 가능성이 있을 것으로 우려하고 있다.

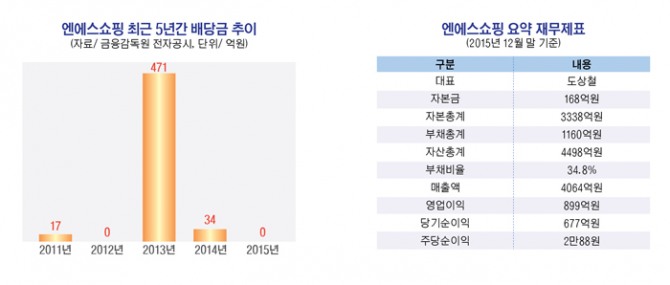

엔에스쇼핑의 배당금은 지난 2011년 17억원, 2012년 무배당을 실시했다. 이어 2015년 상장에 앞선 해인 2013년 471억원, 2014년 34억원의 배당을 실시했고 2015년에는 무배당을 실시했다.

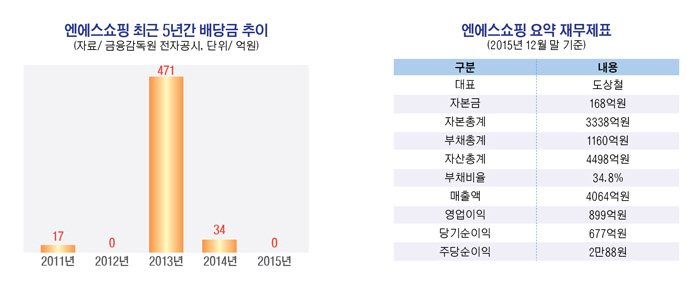

2015년 엔에스쇼핑은 지난해 매출액 4064억원, 영업이익 899억원, 당기순이익 677억원을 기록했다.

최근 5년간 당기순이익은 2010년 409억원, 2011년 499억원, 2012년 397억원, 2013년 544억원, 2014년 710억원으로 나타났다.

유안타증권 김태홍 연구원은 “엔에스쇼핑은 회사채 1500억원을 발행하고 은행권에서 1000억원을 차입해 인수대금 부족분을 마련할 예정”이라며 “회사채와 차입금 증가로 연간 약 70억원의 이자비용이 발생할 것”이라고 전망했다.

김 연구원은 “당분간 현금흐름의 상당 부분을 사채 상환에 투입할 것으로 보여 무배당에 대한 우려가 지속될 것”이라며 “투자 매력도 회복이 쉽지 않아 보인다”고 지적했다.

NH투자증권 이지영 연구원은 “기업의 자원이 그룹사를 위해 동원되며 배당이 지급되지 않는 등 주주환원이 연기되고 있어 현재의 디스카운트 상황은 지속될 전망”이라고 분석했다.

김대성 기자 kimds@