;)

;)

MBK파트너스의 코웨이 지분은 2조3800억원 상당, 주가 안정화돼야 진행 가능할듯

코웨이매각에 빨간 불이 켜졌다.

코웨이의 최대주주인 사모펀드 MBK파트너스는 코웨이 지분 매각을 추진하고 있지만 일부 정수기 제품에서 중금속인 니켈 검출 파장이 확산되면서 코웨이 매각은 상당 기간 어려워질 전망이다.

증권가에서는 코웨이가 지난 5월 중국 정수기 시장 진출을 위해 하이얼과 손을 잡은데 대해 후한 평가를 내렸으나 이번 니켈 검출 파장이 해외사업으로까지 확산될지에 대해서도 예의 주시하고 있다.

코웨이는 니켈 검출 사실이 드러나면서 4일의 주가는 전일보다 7500원(6.98%) 빠진 10만원에 거래를 마감했다.

무엇보다 코웨이는 지난해 매각 본입찰이 유찰된 뒤에는 매각이 답보상태에 놓여져 있었는데 이번 사건으로 사실상 인수합병(M&A)은 중대 고비를 맞게 될 전망이다.

인수합병을 하기 위해서는 기업가치를 산정해야 하는데 이번 사건을 놓고 매도자와 매입자간 의견 조정은 상당한 진통을 겪을 수 밖에 없다.

코웨이의 니켈 검출 파동은 코웨이의 매출과 영업이익, 당기순이익에 영향을 미칠 수 밖에 없고 피해를 최소한으로 반영하려는 코웨이 측과 피해를 최대한 반영시키려는 매입자 측과의 이해관계가 상충되기 때문이다.

또한 코웨이가 중금속 니켈이 검출된 사실을 1년전부터 알고 있으면서도 데이터 룸(Data Room) 등에 M&A 위험성을 고지하지 않았다면 도덕적으로도 비난을 받을 여지도 있다.

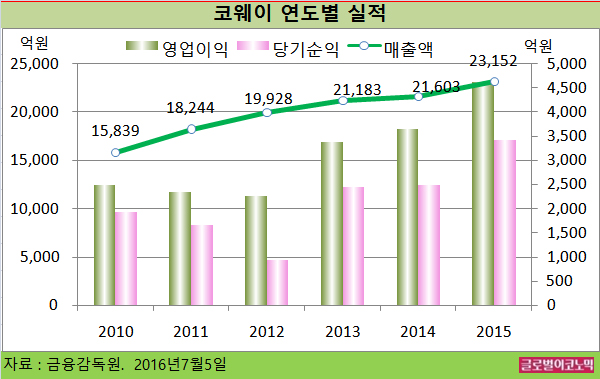

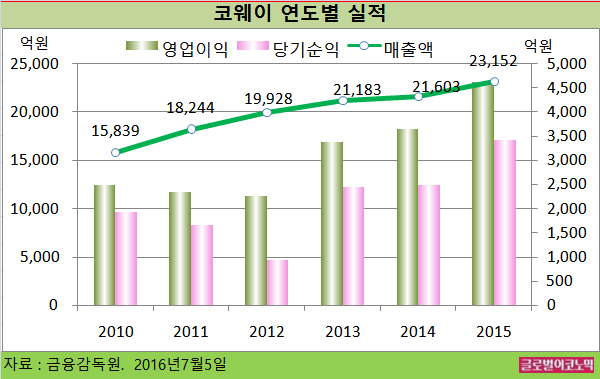

코웨이는 지난 수년간 매출액, 영업이익, 당기순이익이 호조를 보이며 성장세를 지속해 왔다.

매출액은 지난 2013년 2조1183억원에서 지난해 2조3152억원으로 늘었고, 영업이익도 3390억원에서 지난해에는 4633억원으로 무려 36.7%나 증가했다. 당기순이익도 2451억원에서 3431억원으로 급증했다.

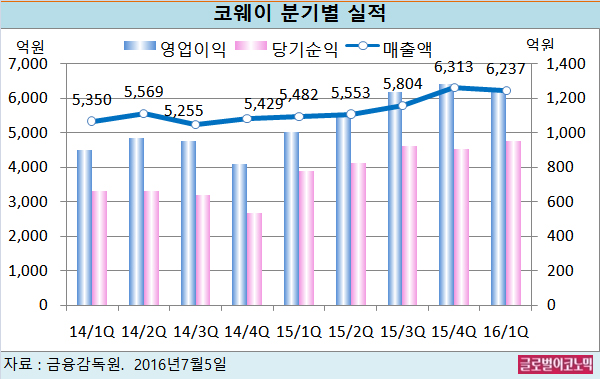

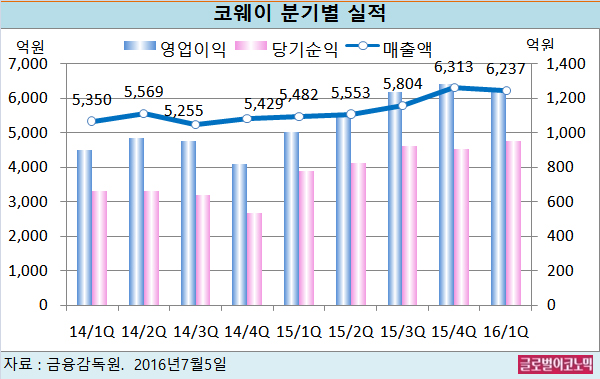

올해 1분기에도 매출액 6237억원, 영업이익 1236억원, 당기순이익 952억원을 기록했다.

코웨이의 이같은 실적은 국내 1위 정수기 사업자로 중국 등 해외로 사업을 확대하려는 시점에 그동안 쌓은 평판이 훼손되면서 실적에 타격을 입을 수 있다.

코웨이는 4일 회사 홈페이지에 글을 올려 얼음 정수기 일부 제품에서 중금속인 니켈이 검출된 사실을 소비자에게 알리지 않은 데 대해 사과했다.

지난 2014년 4월부터 2015년 12월까지 설치된 코웨이 얼음정수기 3개 모델(CHPI-380N ·CPI-380N / CHPCI-430N / CPSI-370N) 가운데 일부 제품에서 내부부품이 벗겨져 니켈 등의 이물질이 발생하는 결함이 발견된 사실을 인정한 셈이다.

코웨이는 지난해 7월에 이런 사실을 알았음에도 소비자들에게 이런 사실을 고지하지 않은 것으로 알려졌다.

코웨이 김동현 대표는 “중금속 니켈 검출 문제로 발생할 수 있는 고객들의 불편사항에 대해 필요한 모든 책임을 다하겠다”며 “고객에게 알려야할 사항이 생기면 지체없이 알리겠다”고 말했다.

코웨이는 해당 제품을 사용하고 있는 고객이 원할 경우 다른 제품으로 교환할 예정이며, 해약을 원하면 위약금 없이 바로 처리할 계획이라고 밝혔다.

이는 코웨이의 손익계산 상 손실이 불가피할 것으로 보이며 올해 3분기 이후 재무제표에서 실적에 반영될 것으로 보인다.

MBK파트너스는 2013년 1월 코웨이 지분 30.9%를 1조1900억원(주당 5만원)에 인수했다. 현재 코웨이 주가는 매입 당시보다 2배 가까이 높다.

MBK파트너스의 코웨이 지분은 2조3800억원 상당에 달하고 경영권 프리미엄 30%를 감안하면 3조940억원에 달한다.

M&A 관계자들은 “향후 코웨이의 실적에 대해 다양한 의견이 나올 수 밖에 없는 상황이어서 가치평가의 오차가 커질 수 밖에 없는 구조”라면서 “주가 등락에 따라 코웨이 시가총액이 결정되는 만큼 주가가 안정화되기 전까지 M&A 추진은 어려울 것”이라고 내다보고 있다.

김대성 경제연구소 부소장 kimds@