;)

;)

유안타증권 김태홍 연구원은 엔에스쇼핑의 2분기 실적이 추정치와 시장 컨센서스를 하회한다고 평가했다.

T커머스를 포함한 TV채널 취급액은 지난해 백수오 기저 영향으로 전년동기 대비 8.9% 증가하며 경쟁사 대비 양호한 성장세를 지속했다.

저마진 제휴몰 정리작업으로 역신장을 거듭하던 인터넷 채널은 전년 수준의 취급액을 회복하여 감소세가 안정화된 것으로 판단됐다.

핵심 상품군인 건강기능식품은 30%를 상회하는 높은 성장률이 이어진 결과 식품(주방용품 포함)을 제치고 이 회사 매출의 가장 큰 비중을 차지하고 있다.

향후에도 소비자의 수요 증가와 건강기능식품 품목 다양화로 매출 고신장세 이어질 것으로 보인다.

고마진 건기식 비중이 6%포인트 확장된 반면 의류비중은 6%포인트 줄어들었다. 저마진 전기·전자제품 비중이 7%포인트 확대되면서 전체적으로 GPM(매출총이익률)은 소폭 하락했다.

김 연구원은 “꾸준히 지속되던 수익성 개선 흐름을 이어가지 못한 점이 아쉬운 부분”이라며 “송출수수료를 포함한 지급수수료의 증가와 지난해 하반기부터 증가한 유·무형상각비 부담으로 판관비율이 0.2%포인트 증가하며 영업이익 개선폭을 축소시켰다”고 지적했다.

김 연구원은 하반기는 지난해 3분기 저마진 제휴몰 구조조정과 메르스로 인한 소비심리 악화로 급감했던 인터넷(모바일 포함) 취급액 회복세가 돋보일 것으로 예상하고 있다.

여기에 T커머스의 기여도 확대가 더해져 전체 취급액 성장폭이 상반기 대비 확대될 것으로 전망하고 있다.

김 연구원은 “고마진 TV 채널 비중 축소로 큰 폭의 수익성 개선은 녹록지 않으나 분기 매출 900억원을 돌파한 건기식 매출 성장세에 힘입어 GPM 개선 추이를 지속할 것”이라고 진단하고 있다.

김 연구원은 여기에 취급액 성장에 따른 고정비(유·무형상각비 등) 부담 완화가 더해질 것으로 보여 하반기 영업이익은 전년동기 대비 9.8% 증가하며 상반기 영업이익 증가분 2.1% 대비 실적 개선폭을 확대할 것으로 전망하고 있다.

엔에스쇼핑은 한국트럭터미널(파이시티)에 대한 부정적인 시선이 주가의 발목을 잡고 있는 상황이다.

김 연구원은 “개발 과정의 불확실성과 이익 창출까지의 기다림 등이 불안 요소이나 긍정적인 결과에 무게가 쏠리는 상황”이라며 “국토부의 '도시첨단물류단지' 지정에 이어 서울시의 '양재 Tech+City 조성계획' 발표 등 해당 지역에 우호적인 여건이 조성되고 있다”고 진단했다.

김 연구원은 “개발에 따른 부가가치를 배제한 현재 토지가치 역시 상승하고 있어 황금알을 논하는 것은 아직 시기상조이나 플러스 알파 수준의 기대감은 유효하다”고 판단했다.

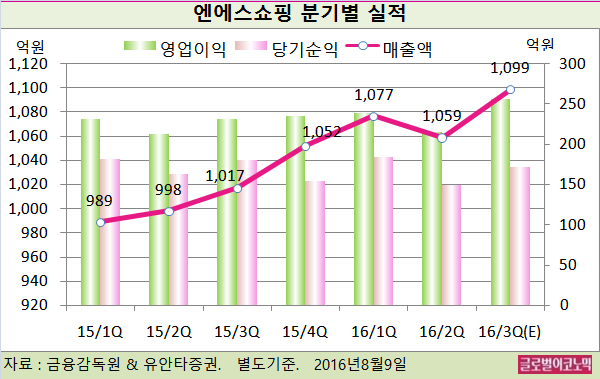

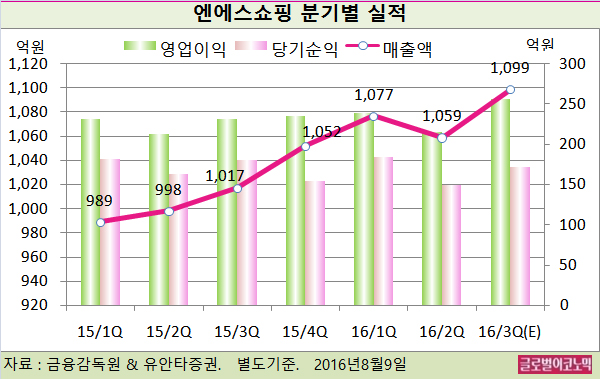

김 연구원은 엔에스쇼핑의 3분기 별도기준 매출액이 1099억원(전분기비 +3.8%), 영업이익 256억원(전분기비 +19.1%), 당기순이익 172억원(전분기비 14.7%)를 기록할 것으로 보고 있다.

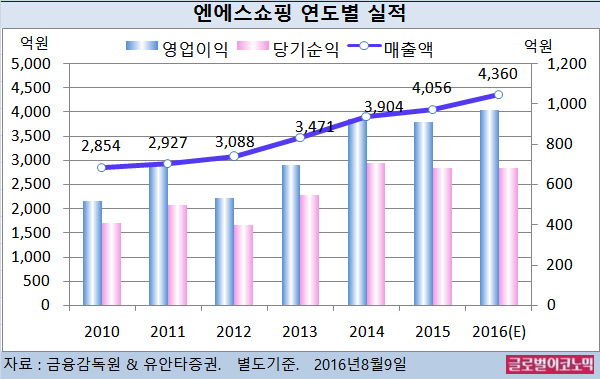

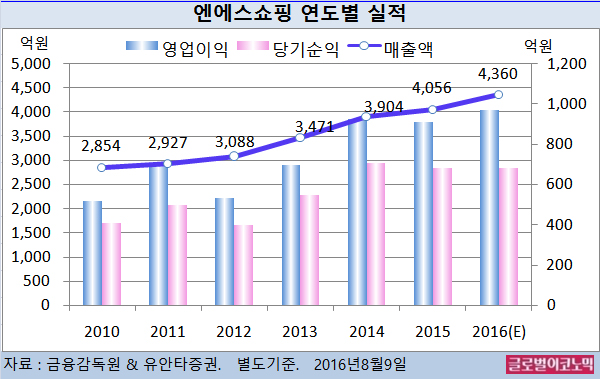

김 연구원은 또 엔에스쇼핑의 올해 별도기준 매출액이 4360억원(전년비 +7.5%), 영업이익 970억원(전년비 +6.5%), 당기순이익 680억원(전년비 +0.0%)에 이를 것으로 전망하고 있다.

김대성 기자 kimds@