;)

;)

신한금융투자 손민지 연구원은 한화생명 순이익은 연환산 ROE(자기자본이익률) 4.9%를 기록했고 추정치 1475억원 및 시장 컨센서스 1371억원을 하회한 다소 부진한 실적이라고 평했다.

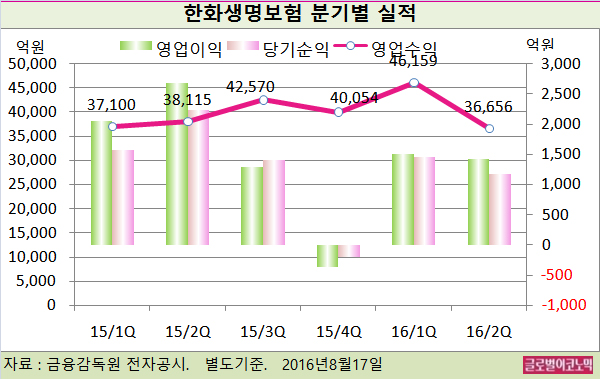

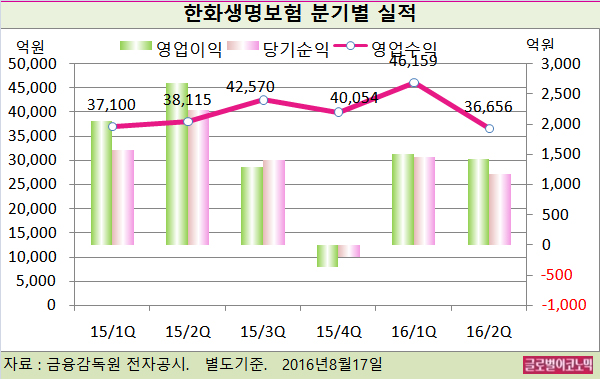

2분기 보험료수익(매출)이 전분기 대비 25.4% 감소한 2조4000억원을 기록한 것이 주된 이유다.

올해 4월 예정이율 및 공시이율 인하에 따른 절판 효과가 1분기에 크게 나타났던 데에 따른 역기저 효과(high base effect)가 큰 것으로 손 연구원은 판단하고 있다.

하반기 기준금리 추가 인하 가능성 및 자본 규제 강화 움직임 등은 생명보험업계 전반적으로 부담이 되고 있다.

특히 한화생명의 경우 상장 생보사 중 가장 높은 역마진 부담으로 우려가 가장 크다. 올해 상반기 기준 부담이율은 4.9%(전년동기비 -28bp)인 반면 투자이익률은 4.0%(전년동기비 -80bp)로 약 90bp의 역마진이 발생하는 상황이라고 손 연구원은 분석했다.

이는 작년 상반기 약 40bp 역마진에서 50bp 확대된 수준이며 삼성생명의 -65bp에 비해서도 높다. 동양생명은 +5bp 수준이다.

하반기 변액보험 최저보증 추가준비금 적립 및 자본 규제 강화(新RBC 제도, IFRS4 2단계 등) 등 넘어야 할 산이 아직은 많은 상황이다.

손 연구원은 한화생명의 실적 추정 하향을 반영하여 목표주가를 기존 7200원에서 6800원으로 하향 조정했다. 업계 최고 역마진 부담 및 자본 규제 강화 등을 반영하여 15% 상당 할인했다.

손 연구원은 “한화생명이 역대 최저 밸류에이션까지 하락했으나 경상적 ROE 5% 수준을 감안하면 PBR 0.5배를 과도한 저평가로 보기는 힘들다”고 판단했다.

김대성 기자 kimds@