;)

;)

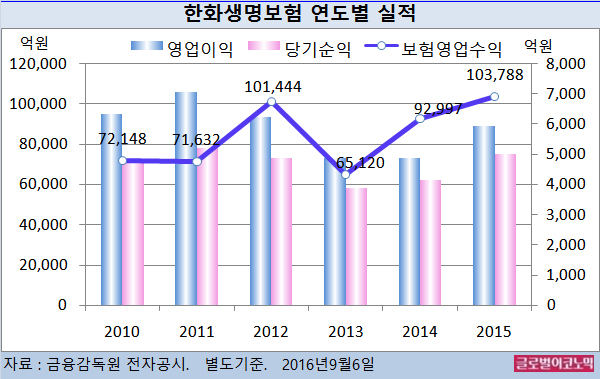

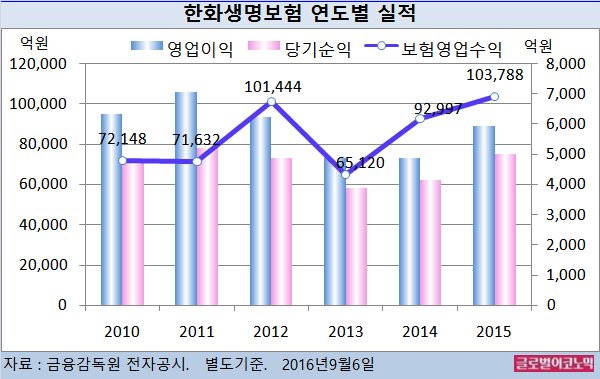

신한금융투자 손미지 연구원은 한화생명의 올해 별도기준 보험영업수익이 10조5710억원으로 지난해에 비해 1.9% 증가하나 당기순이익은 4250억원으로 15.1! 줄어들 것으로 추정했다.

한화생명은 예금보험공사가 민영화를 추진 중인 우리은행의 지분 30% 중 4%를 매수하는 방안을 검토중이다.

오는 9월 23일 투자의향서 접수를 앞두고 22일에 이사회에서 최종 결정을 내릴 예정이다.

손 연구원은 인수금액이 자기자본 대비 3% 수준일 뿐만 아니라 PBR 0.4배의 현 주가 수준에서 투자 리스크는 크지 않을 것으로 판단하고 있다.

다만 지분율 4%로는 충분한 시너지를 기대하기 어려우며 2020년 IFRS4 2단계 도입을 앞두고 있는 생보사들의 자본 여력이 충분하지 않다는 점에서 부담이 될 수 있다고 손 연구원은 지적했다.

올해 하반기 생보사들의 변액보험 보증준비금 추가 적립 부담이 부각될 수 있다.

한화생명은 지난해 약 1700억원의 보증준비금을 추가 적립했다.

금융당국에서 7~9월 금리를 기준으로 표준 시나리오를 산정하므로 9월 말 금리를 기준으로 비교시 국고 5년물 기준 금리 하락폭은 지난해 78bp에서 올해 같은 기간 약 34bp로 축소됐다.

손 연구원은 “9월 미국 금리 인상 가능성이 높아진 가운데 최근 시장 금리 반등세가 나타나고 있다”며 “이에 따라 금년 말 보증준비금 추가 적립 규모는 1000억~1500억원 내외가 될 것”이라고 전망했다.

오는 연말 IFRS4 2단계 기준서 확정 전까지의 불확실성과 금융당국의 자본 규제 강화로 생보업종 전반적인 투자심리가 둔화되고 있다.

손 연구원은 한화생명의 경우 업계 내에서도 가장 역마진 부담이 크고 예금보험공사의 오버행(대량 대기물량) 부담도 존재한다고 진단했다.

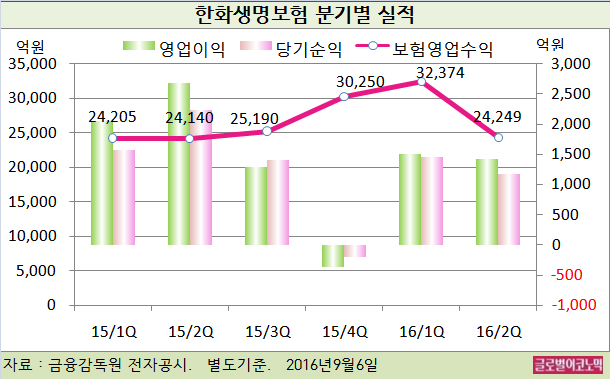

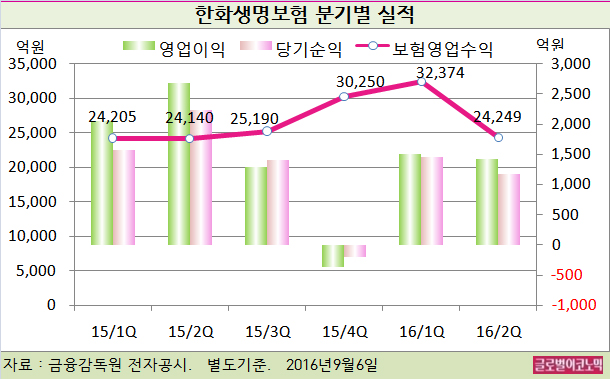

손 연구원은 한화생명의 올 3분기 별도기준 보험영업수익이 2조4340억원(전년동기비 -3.4%), 당기순이익 1380억원(전년동기비 -2.3%)를 기록할 것으로 전망하고 있다.

김대성 기자 kimds@