;)

;)

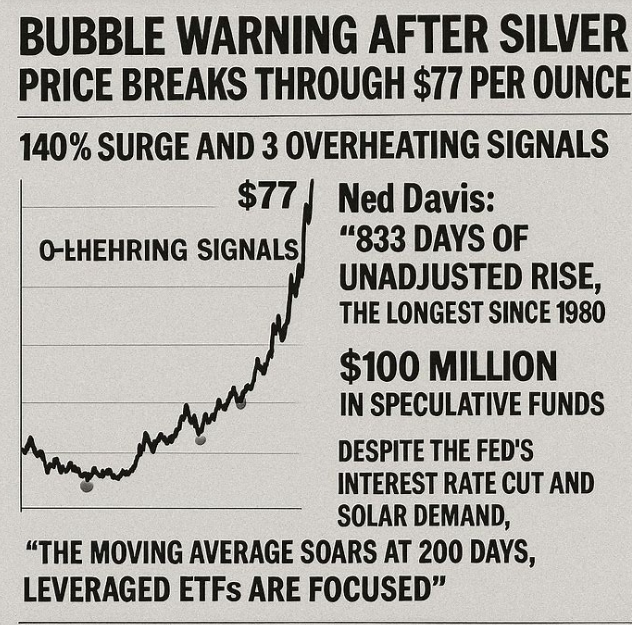

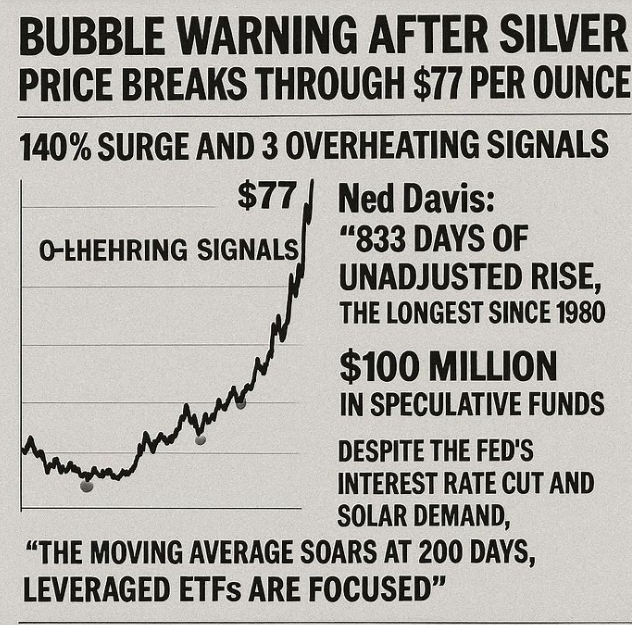

네드데이비스 "833일 무조정 상승, 1980년 이후 최장"…투기자금 1억달러 유입

연준 금리인하·태양광 수요에도 "이동평균 200일선 급등·레버리지 ETF 쏠림"

연준 금리인하·태양광 수요에도 "이동평균 200일선 급등·레버리지 ETF 쏠림"

이미지 확대보기

이미지 확대보기

온스당 77달러 신고가…1979년 이후 최대 상승폭

은은 지난해 140% 이상 급등하며 1979년 이후 46년 만에 최대 연간 상승률을 기록했다. 지난달 26일에는 온스당 77달러를 돌파하며 사상 최고치를 경신했다. 지난 2일 뉴욕상업거래소(COMEX)에서 가장 활발하게 거래되는 은 선물 계약은 장 초반 0.4% 상승한 온스당 71달러 28센트에 거래됐다.

이 같은 급등세는 여러 구조적 요인이 복합적으로 작용한 결과다. 우선 미국 연방준비제도(Fed·연준)가 금리 인하 기조로 전환하면서 채권 수익률이 하락했다. 이자를 지급하지 않는 은과 금 같은 안전자산이 채권 대비 상대적으로 매력을 높인 셈이다.

산업 수요 급증도 주요 원인이다. 은은 전기 전도성이 자연에서 가장 뛰어나 태양광 패널의 핵심 원자재로 활용된다. 최근 급증한 산업 수요가 가격 상승을 뒷받침했다는 분석이다.

공급 측면의 특수성도 작용했다. 금과 달리 은 대부분은 납과 아연, 구리 등 다른 금속을 채굴할 때 부산물로 생산된다. 가격이 오른다고 해서 광산업체가 은 생산량을 직접 늘릴 재정적 동기가 크지 않다는 의미다. 실제로 최근 몇 년간 가격이 급등했음에도 공급은 비교적 안정적 수준을 유지했다.

3가지 과열 지표 포착, 200일 이동평균 급등·833일 무조정·투기자금 쇄도

네드데이비스리서치는 지난 1일 발표한 보고서에서 은 시장의 과열을 경고하는 3가지 지표를 제시했다.

매트 바우어 원자재 전략가는 "대부분의 객관적 기준에서 은은 과매수 상태"라며 "지난달의 급격한 상승세가 추세와 모멘텀 지표를 역사적으로 보기 드문 수준까지 끌어올렸다"고 말했다.

첫 번째 경고 신호는 이동평균선 대비 과도한 상승이다. 바우어 전략가는 지난달 26일 은 가격을 50일 및 200일 이동평균선과 비교하고, 금 및 원자재 바스켓 가격과도 대조 분석했다. 은 가격의 200일 이동평균 대비 상승 폭이 금을 크게 웃돌았으며, 과거 반세기 동안 은이 이 정도 혹은 그 이상의 상대적 우위를 보인 사례는 손에 꼽을 정도였다는 게 바우어 전략가의 설명이다. 그는 "이런 경우 은은 다음 달 대체로 부진한 흐름을 보였다"고 덧붙였다.

세 번째는 투기자금 유입이다. 은 일일 가격 수익률의 2배를 추종하는 상장지수펀드(ETF)인 프로셰어스 울트라 실버 ETF에 지난해 9월 이틀에 걸쳐 각각 1억 달러(약 1440억 원) 이상의 순유입이 발생했다. 네드데이비스리서치는 "이 수치가 2011년과 2020년 은 가격 정점 시기의 매수 쇄도에는 미치지 못하지만, 적어도 단기적으로는 조정을 예고하는 신호가 될 수 있다"고 분석했다.

"금리인하·태양광 수요" vs "투기 거품 우려"

시장에서는 견실한 수급 여건이 은 가격을 계속 떠받칠 것이라는 견해와 단기 조정 불가피론이 맞서고 있다.

업계 일각에서는 연준의 금리 인하 기조가 당분간 이어질 것으로 보이는 만큼 은과 금 같은 안전자산 선호 현상이 지속될 것으로 내다보고 있다. 전기차와 태양광 산업의 성장세도 산업 수요를 뒷받침할 요인으로 거론된다.

반면 금융권 안팎에서는 급격한 투기자금 유입이 가격 거품을 키우고 있다는 우려가 커지고 있다. 특히 레버리지 ETF로 자금이 몰리는 현상은 과거 은 가격이 정점을 찍기 직전 나타났던 패턴과 유사하다는 분석이 나온다.

네드데이비스리서치는 "강력한 수급 스토리가 은 가격의 영원한 상승을 보장하지는 않는다"며 "최근의 급등세를 감안할 때 투자자들은 경계 태세를 유지해야 한다"고 강조했다.

박정한 글로벌이코노믹 기자 park@g-enews.com