;)

;)

;)

중국서 2분기 굴착기 판매량 지난해 동기 대비 44% 감소

중동서 상반기 177대 수주한 데 이어 8월에는 총 62대 수주

“중동지역 전체 시장점유율 가운데 10% 이상 차지 목표”

중동서 상반기 177대 수주한 데 이어 8월에는 총 62대 수주

“중동지역 전체 시장점유율 가운데 10% 이상 차지 목표”

이미지 확대보기

이미지 확대보기

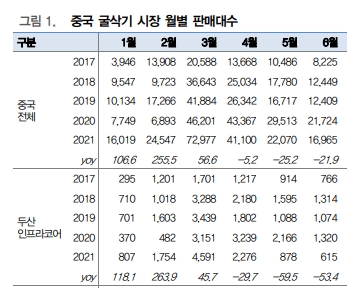

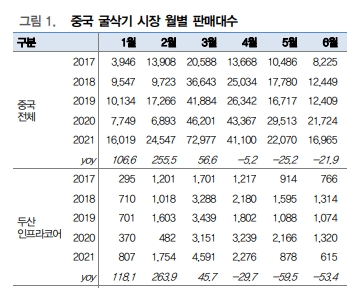

12일 관련업계에 따르면 두산인프라코어는 중국 건설기계시장에서 맹활약하고 있다. 전자공시시스템(다트) 자료에 따르면 두산인프라코어는 총 매출의 22%를 중국에서 거머쥐었다.

그러나 두산인프라코어의 중국 사업은 최근 부진을 면치 못하고 있다.

대신증권 자료에 따르면 두산인프라코어는 중국에서 지난 3월 굴착기 4591대를 판매해 역대 급 판매 실적을 기록했다. 그러나 굴착기 판매량은 4월 2276대, 5월 878대, 6월 615대로 지난해 4월(3239대), 5월(2166대), 6월(1320대)에 비해 크게 부진했다.

업계 관계자는 "중국정부의 대규모 인프라 부양정책이 막바지 단계에 접어들어 굴착기 수요는 감소해 굴착기 판매량 감소로 이어지고 있다"고 설명했다.

이미지 확대보기

이미지 확대보기

중국에서 부진한 성적표를 거머쥔 두산인프라코어는 최근 중동 지역에서 휘파람을 불고 있다.

두산인프라코어는 지난 4월 카타르에서 굴착기 102대, 5월에는 사우디아라비아에서 굴착기 75대 납품 계약을 따냈다.

두산인프라코어는 또한 이달 12일 사우디아라비아, 바레인 등 중동 지역 대형 고객사로부터 건설기계 총 62대를 수주했다고 밝혔다.

구체적으로 살펴보면 두산인프라코어는 이날 사우디아라비아 현지 건설사로부터 휠로더(DL420A, 건설기계 일종) 30대를 수주한 데 이어 사우디아라비아 국영 전력회사 협력사로부터 22t 급 굴착기(DX225LCA) 20대 수주계약을 체결했다. DL420A 휠로더 30대를 수주한 건설사는 사우디 국영 석유회사 아람코(ARAMCO) 주요 협력사다. 이 건설사는 건설기계 세계 1위 미국 캐터필러 장비를 그동안 사용했지만 이번에 두산인프라코어 제품을 구매했다.

두산인프라코어는 고객 수요에 최적화 된 장비 성능과, 가격, 서비스를 제시해 높은 평가를 받았다. 공급되는 휠로더는 사우디 서부에 건설 중인 ‘네옴시티(Neom City)’ 건설 공사에 투입될 예정이다. 네옴시티 사업에는 약 5000억 달러(약 578조 원)에 이르는 사업 비용이 투자 될 것으로 알려 졌으며 세계 최대 규모 스마트시티 건설 프로젝트로 유명하다. 즉 세계에서 가장 유명한 건설 현장에서 두산인프라코어 건설기계가 활약하는 셈이다.

22t 급 굴착기 20대를 구입한 회사는 사우디 국영 전력회사 주요 협력사로 지난 5월에도 같은 굴착기 모델 50대를 구매했다.

이밖에 사우디 인접국가 바레인도 이날 현지 대형 건설사 2곳으로부터 22t 급 굴착기 8대, 30t급 굴착기(DX300LCA) 4대 등 총 12대를 수주했다.

중동의 작은 섬나라 바레인은 건설기계 시장 규모가 연간 약 100대 수준이다. 이번에 수주 계약을 맺은 건설사 중 하나는 바레인 내 10위 안에 드는 대기업으로 두산인프라코어와는 37년간 거래를 이어오고 있다. 공급되는 장비는 바레인 내 주요 건설 현장과 자원개발 현장에 투입될 예정이다.

두산인프라코어 관계자는 “최근 중동 시장에서 글로벌 경쟁사들을 제치고 대형 수주를 잇따라 일궈내 두산인프라코어 입지가 한층 높아지고 있다”며 “올해 중동 시장에서 10% 이상 시장점유율을 달성할 것”이라고 밝혔다

그는 또 "두산인프라코어가 중동 건설기계 시장에서 인기를 얻는 비겨른 첨단 기능을 장착한 신제품과 고객 맞춤형 서비스를 통해 대형 고객 확보에 성공하고 있기 때문"이라고 덧붙였다.

이동헌·이태환 대신증권 연구원은 “두산인프라코어의 2분기 중국 지역 판매량은 급감했으나 이 외 지역에서 판매량이 늘고 있다”며 “이와 같은 시장 다변화에 힘입어 두산인프라코어는 오는 3분기 매출액 2조2820억 원 영업이익 2230억 원을 기록해 지난해 같은 기간에 비해 매출은 18.3%, 영업이익은 26.7% 늘어날 것”이라고 전망했다.

남지완 글로벌이코노믹 기자 ainik@g-enews.com