;)

;)

이미지 확대보기

이미지 확대보기

9일 뉴욕증시에 따르면 뉴욕시장에서 거래되고 있는 5년물 한국 CDS 프리미엄은 마킷 기준으로 50bp에 육박하고 있다. 미국 등 주요선진국들이 금리를 인상하면서 글로벌 투자자금이 안전자산으로 분류되는 미국 등 선진국 쪽으로 흐르고 있는데다 우크라이나 사태와 중국의 코로나19 봉쇄 등 여러가지 악재들이 한꺼번에 얽히면서 우리나라의 신용도도 떨어지고 있는 것이다. 우리나라 신용부도스와프(CDS) 프리미엄은 한달 전 만해도 30bp대 중반이었다. 그러던 것이 지금은 50bp선에 이르렀다

.우리나라의 CDS 프리미엄은 2021년 9월 17.68bp까지 떨어졌다. 이후 상당기간 20bp 이하를 유지했다.

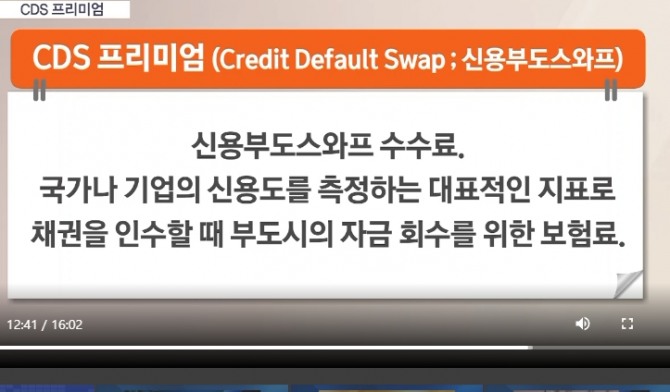

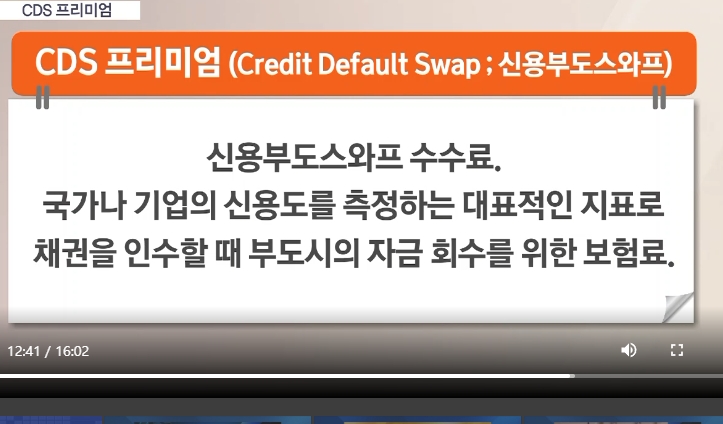

CDS 프리미엄은 CDS를 사고팔때 적용하는 보험수수료이다. CDS의 영어 원어는 Credit Default Swap. 기업이나 국가의 파산 위험 자체를 사고팔 수 있도록 만든 파생금융상품을 말한다. 우리말로는 신용부도스왑이다. 거래를 하는 당사자 중 한쪽이 다른 상대방에게 수수료를 주는 대신 해당 국가 채권 즉 국채에서 채무 불이행이 발생할 경우 그 상대방으로부터 보상을 받도록 설계된 금융 상품이다. 일종의 위함자산 인수에 대한 보험이다. CDS 프리미엄은 그 보험 수수료인 셈이다.

투자자가 빌려준 돈이 위험하다고 볼 때 그 위험을 금융회사 측에서 보증을 서고 책임을 지는 대신 수수료를 받아 챙기는 파생상품인 것이다.

예를 들어 뉴욕증시 투자은행인 골드만삭스가 한국 정부의 국채를 사고 그 국채에 대한 부도위험을 또 다른 금융기관인 씨티은행에 넘길 수 있다. 이 때 골드만삭스는 씨티은행에 수수료를 지급하는 대신 한국 정부의 국채가 디폴트에 빠질 경우 씨티은행으로 부터 해당 채권을 보전받도록 약정하는 것이다. 2004년 이후 대중화되었다. 뉴욕증시 등에서는 금융기관간에 매우 활발하게 거래되고 있다. 그때 CDS를 살 때 내주는 수수료를 CDS 프리미엄이라고 부른다. CDS 프리미엄이게 높아지면 그 채권은 부도위험이 높다는 것을 의미한다.

최근 한 달 사이에 개도국의 CDS 프리미엄이 대부분 올랐다. 중국(71.04→82.36bp), 필리핀(99.64→119.65bp), 태국(45.82→53.81bp), 인도네시아(104.90→126.69bp), 베트남(125.63→140.71bp) 등에서 오름세가 두드러졌다. 일본(17.54→20.60bp)과 홍콩(33.51→35.12bp)에서도 오름세가 관측됐다. 반대로 미국(15.96→17.12bp), 독일(13.02→12.52bp), 영국(11.44→11.13bp), 프랑스(26.44→22.77bp) 등 선진국의 CDS 프리미엄은 큰 변동이 없거나 오히려 내리고 있다. 국제금융시장에서 안전자삭국가와 위험자산 국가의 차별과로 볼 수 있다.

우리나라의 경우 CDS 프리이엄이 오른 가장 큰 이유로 정부의 국가 채무비율의 급증을 들수있다. 한국경제연구원에 따르면 우리나라 국가채무는 2017년 660조원에서 올해 1076조원(1차 추경 편성 기준)으로 급증했다. 윤석열 정부들어 62조 초대형 2차 추경을 하면서 국가채무는 더 늘어날 것으로 보인다. 정부는 세수 추계로 잉여분으로 충당한다고 하지만 현재로서는 장담히기 어렵다. 세금이 53조이상 더 걷힐 것이라는 정부의 계산에 차질이 생기기라도 한다면 국개채무는 폭발적으로 늘어날 수있다. 요즈음 뉴욕증시 일각에서는 한국의 국가채무 증가 속도가 한 때 재정위기를 겪은 일부 유럽 국가보다도 더 빨라 글로벌 투기 세력의 타깃으로 떠오를 수 있다는 우려까지 나오고 있다. 국가 채무관리가 얼마나 중요한 가를 보여주는 단적인 예이다. 바로 그런 점에서 미국 또는 일본과의 통화스와프가 연장없이 종료된 것이 아쉽다.

김대호 글로벌이코노믹 연구소장/ 경제학 박사 tiger8280@g-enews.com