;)

;)

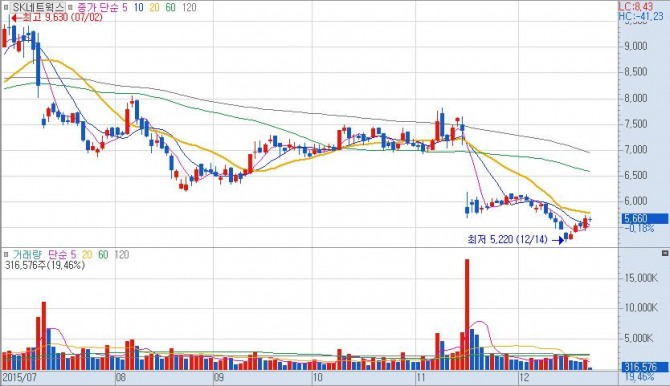

신한금융투자 허민호 연구원은 "SK네트웍스의 4분기 영업이익은 지난해 동기 대비 19% 증가한 739억원으로 추정한다"며 "워커힐은 면세점 철수, 제품 할인 판매 등에 따라 113억원의 영업손실이 예상된다"고 분석했다.

허 연구원은 "휴대폰 유통 및 주유소, 트레이딩 등 기존 사업의 실적이 안정화 패션부문의 턴어라운드 등으로 내년 영업이익은 올해보다 9.8% 오른 2211억원을 기록할 것"이라며 "특히 경정비 및 렌터카 사업의 매출이 고성장해 2014년 이후 영업이익이 연 평균 40.7% 증가할 것"이라고 내다봤다.

그는 "내년 2월 면세점 사업 정리가 마무리되는 워커힐은 연간 157억원의 영업손실을 낼 것"이라며 "면세점이 철수한 자리는 연회장 등으로 리노베이션돼 하반기 이후 호텔사업의 영업이익 개선에 기여할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

최지영 기자 luft99@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.