;)

;)

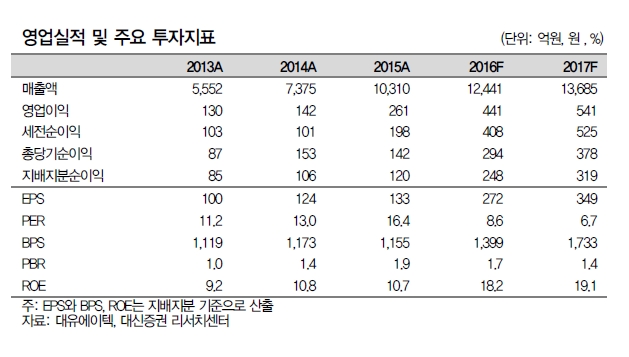

이미지 확대보기

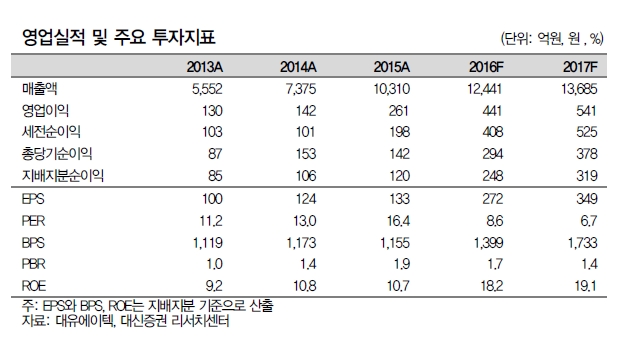

이미지 확대보기

대유에이텍은 자동차 시트와 알루미늄 합금소재를 생산하는 부품 소재 기업이다.자동차 시트사업은 기아차 광주공장에서 생산되는 차종의 시트를 독점 공급하고 있고, 화성공장에서 쌍용차 일부 모델의 시트를 생산한다.

알루미늄 합금 소재는 휠 중간재를 생산하여 관계사인 대유글로벌을 통해 현대기아차로 공급하고 있다.

시트사업부의 생산능력은 광주공장 65만대, 화성공장 15만대 규모로 현대기아차 내 시트점유율은 14.7%로 3위다. 2016년부터 스포티지R 후속모델 시트 공급으로 연간 300억원 수준의 신규 매출이 발생할 전망이며, 2017년부터 렉스턴 후속모델에도 시트를 공급하면서 연간 270억원 수준의 신규 매출이 발생할 것으로 보인다.

‘딤채’ 김치냉장고로 유명한 대유위니아는 신제품 라인업을 통해 실적이 호전되고 있으며 2016년부터 스탠드형 김치냉장고, IH압력밥솥, 프리미엄 냉장고의 매출이 본격적으로 발생할 것으로 전망된다. 상반기 중 위니아 상해법인과 주요 도시 대리상을 통해 중국시장에 진출 계획이어서 중국향 매출도 기대할 수 있다.

박양주 대신증권 연구원은 “현 주가는 자동차 부품주로서의 밸류만 반영된 것으로 판단되며, 종합 생활가전업체로 변모 중인 대유위니아의 성장성을 감안해야 한다”고 말했다

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.