;)

;)

SK하이닉스는 올해 1분기의 경우 핵심 캐시 카우(Cash Cow)인 DRAM 가격 상승세가 가파르다는 점에서 1분기 영업이익이 사상 최고치인 2015년의 1분기 1조5885억원을 경신할 것으로 보인다.

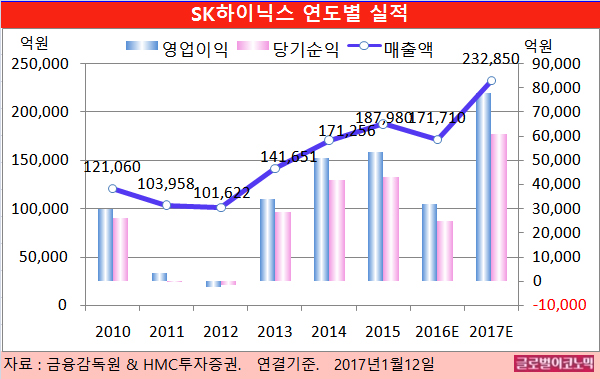

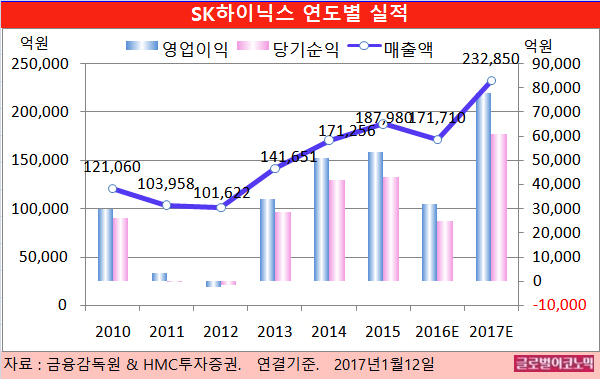

HMC투자증권 노근창 연구원은 SK하이닉스의 올해 연결기준 매출액이 23조2850억원(전년비 +35.6%), 영업이익 7조7810억원(전년비 +143.8%), 당기순이익 6조820억원(전년비 +146.1%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액이 17조1710억원(전년비 -8.7%), 영업이익 3조1920억원(전년비 -40.2%), 당기순이익 24710억원(전년비 -42.8%)에 이를 전망이다.

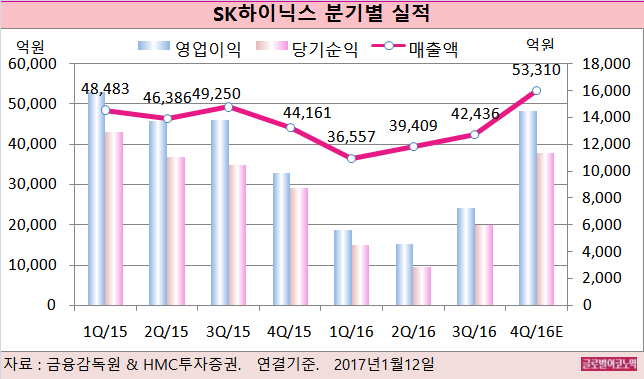

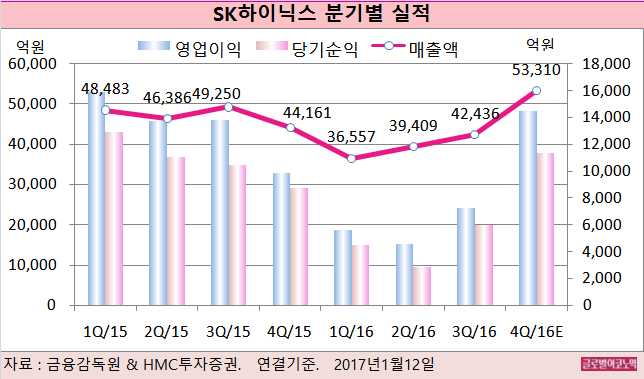

노 연구원은 올 1분기 매출액과 영업이익이 전분기에 비해 각각 9.6%, 43.7% 증가한 5조8400억과 2조1000억원을 기록할 것으로 추정하고 있다.

PC의 계절적 비수기인 2분기의 경우 PC DRAM가격 급등 부담으로 하락할 가능성은 있지만 제한된 DRAM공급을 감안할 때 3분기부터 DRAM 가격은 상향 안정화될 것으로 보인다.

SK하이닉스는 2D를 3D로 전환해서 3D NAND Capa(생산능력)를 약 25K 정도 확보한 것으로 보이며 현재 36단 MLC와 48단 TLC제품을 양산하고 있다.

노 연구원은 “시장에서는 DRAM과 3D NAND Capa가 조기에 증가할 것이라는 우려가 있다”면서 “그러나 Wuxi공장과 청주공장의 경우 초기 건물과 클린룸 투자가 대부분이라는 점에서 산업 전체적인 Capa증가 효과는 2019년부터 영향을 줄 것“이라고 진단했다.

SK하이닉스의 지난해 4분기 연결기준 매출액은 5조3310억원(전년동기비 +20.7%), 영업이익 1조4520억원(전년동기비 +46.8%), 당기순이익 1조1370억원(전년동기비 +30.5%)에 이를 전망이다.

이는 메모리 가격 상승에 힘입어 기존 추정치를 각각 6.4%, 17.1% 상회하는 수치다.

노 연구원은 PC DRAM 가격이 급등하면서 DRAM내에서 PC DRAM 매출액 비중이 3분기와 유사한 20%, 출하량 증가를 견인한 Mobile DRAM 비중도 3분기와 유사한 40% 초반 수준을 유지한 것으로 추정하고 있다.

이와 함께 NAND도 ASP 상승에 힘입어 흑자 폭이 확대된 것으로 보인다.

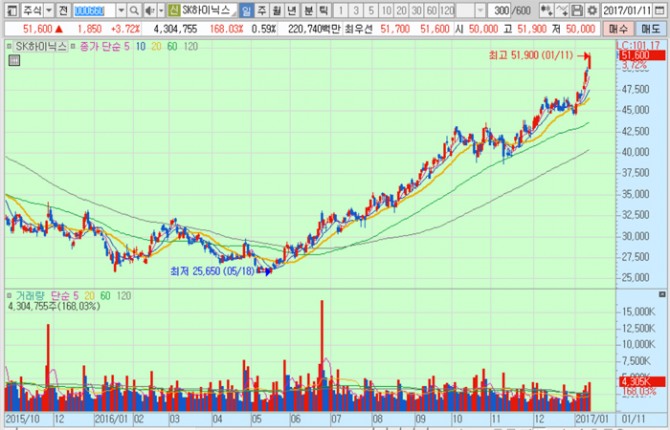

SK하이닉스의 주가는 11일 종가 5만1600원으로 2016년 5월 18일의 저점 2만5650원에 비해 101.2% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.