;)

;)

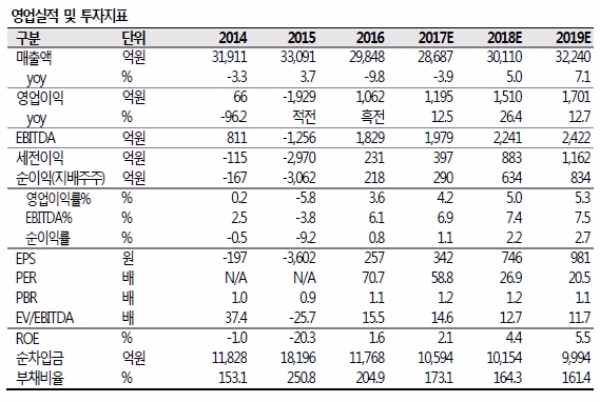

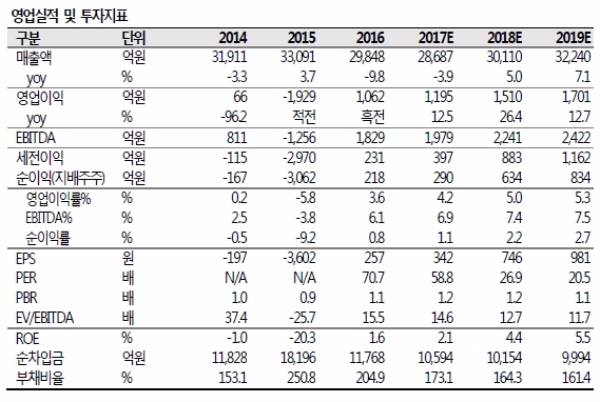

분기 매출액과 영업이익은 각각 7040억원, 178억원으로 수익성이 다소 부진할 전망이다.

전분기에 있었던 일회성 이익소멸이 가장 큰 이유이다.

하지만 제품믹스 개선과 계절적 효과, 외형증가에 힘입어 하반기부터는 재차 수익성 개선이 추정된다.

새로운 정부 출범 후 남북철도를 비롯한 국가 철도 사업에 대한 언급이 나오면서 철도관련 투자 증대에 대한 기대감이 커지고 있다.

여기에는 고속철도 수혜지역 확대, 광역/도시철도를 이용한 통근시간 단축, 간선망 구축, 철도의 속도경쟁력 향상 등 다양한 분야에 걸친 투자가 포함되어 있다.

이 같은 정부의 투자확대로 동사에 대한 수혜 가능성도 높아지고 있다는 진단이다. .

철도부문 신규수주는 1.9 조원을 상회할 전망이다.

방산부문은 안정적이 흐름이 유지되고 있다. K1, K1A1 등 기존에 배치된 전차의 창정비와 차륜형 장갑차 양산수주 물량을 감안할 경우 최소 3천억원 이상의 수주는 가능할 것으로 추정된다.

이지훈 SK증권 연구원은 “공격적인 수주를 자제하고 있어 외형증가는 제한적일 것”이라며 “향후에도 자동차와 제철설비 등 경쟁력이 있는 분야에 집중할 것으로 전망된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.