;)

;)

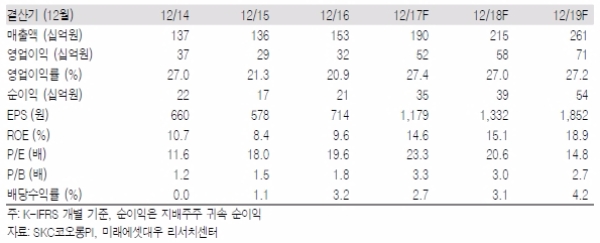

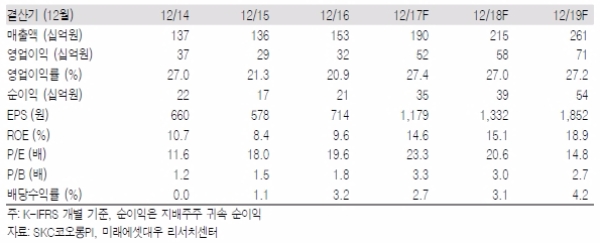

SKC코오롱PI의 2분기 매출액은 444억원(+21.7% YoY, -7.6% QoQ), 영업이익은 120억원(+62.2% YoY, -5.2% QoQ)을 기록했다.

비수기 영향으로 매출액은 전기대비 감소하였으나, 영업이익은 시장 예상치인 103억원을 크게 상회했다는 평이다.

호실적을 기록한 주된 이유는 제품믹스개선 때문이다. 특히 ASP는 낮지만 상대적으로 수익성이 좋은 방열시트용 PI필름 매출 증가가 호실적을 견인했다.

3분기에도 호실적을 달성할 것으로 예상된다. FPCB용과 방열시트용 PI 필름 모두 성수기에 진입하기 때문이다.

이에 따라 3분기 매출액은 491억원(+18.4% YoY, +10.5% QoQ), 영업이익은 138억원(+59.1% YoY, +15.0% QoQ)을 기록할 것으로 예상된다.

FPCB, 방열시트 등 전방 산업의 수요가 급격히 증가하고 있어 PI필름라인증설도 검토해야할 시점이라는 판단이다.

김철중 미래에셋대우 연구원은 "향후 PI 바니쉬, 베이스 필름용 PI, 3CPI 등 Flexible OLED 제품군이 내년부터 본격화되며, 실적 성장 및 주가 리레이팅을 견인할 것으로 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.