;)

;)

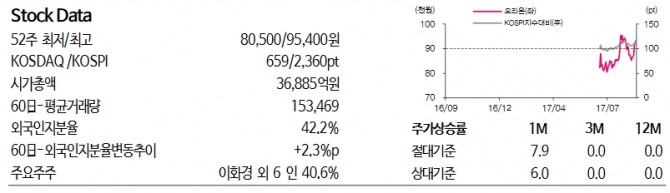

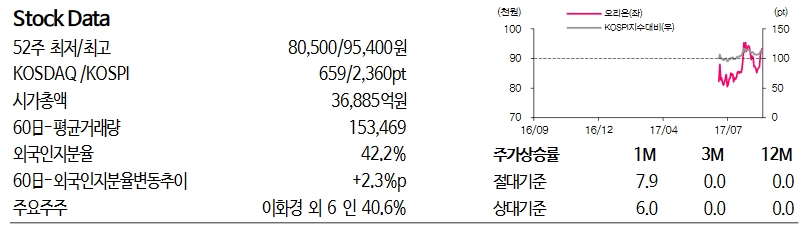

다만 투자의견과 목표주가는 제시하지 않았다.

차제헌 동부증권 연구원은 "중국 제과시장에서 사드문제로 야기된 단기적 혼란이 정리되고 있는 것으로 판단한다"며 "재고소진 비용에 대한 부담이 7월까지는 남아있을수 있지만 8월부터는 전년대비 중국 제과부문의 수익성 개선이 가능할 것"이라고 설명했다.

인력 구조조정, 관해적으로 집행되던 판촉비 통제, 물류비 절감, 밀어내기 매출 지양 등으로 수익성 정상화가 이뤄질 수 있다. 여기에 중국 전통 유통채널에서의 효율화 작업이 진행중이며 적극적인 신제품 출시와 함께 견과류 등으로의 사업영역 확대가 나타날 것으로 전망했다.

이어 "현재 추진중인 중국 시장에서의 효율화 작업과 신규사업에 대한 성공 전망이 명확해질 경우 추가적인 주가 상승여력에 대해 고민할 수 있다"면서 "오리온홀딩스에 대한 대주주의 지배권 강화에 큰 문제가 없다는 점을 감안시 추가적 기업가치 상승은 전문화된 경영인의 몫인 것으로 판단한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.