투자의견 매수를 유지하고 목표가를 1만500원에서 1만2500원으로 올렸다.

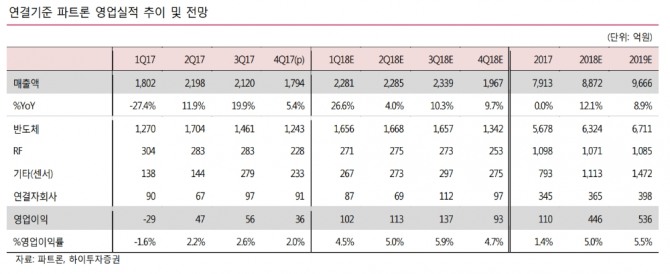

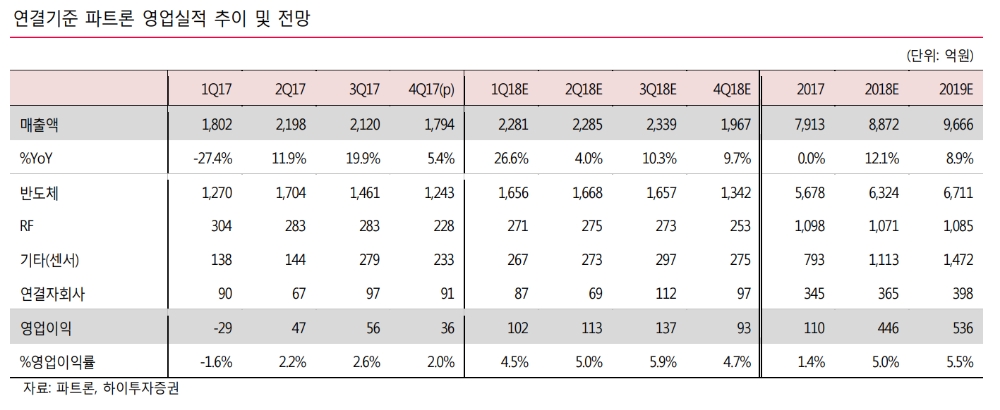

고 연구원은 "파트론의 올 1분기 연결기준 매출액은 2281억원(전년대비 +26.6%), 영업이익 102억원(흑자전환)으로 추정, 전년동기대비 극적인 턴어라운드가 가능할 것"이라며 "지난해 연간 실적 부진의 원인이었던 홍채인식 일체형 전면카메라 모듈의 수율이 정상궤도에 근접한 것으로 파악되며, 수율 해결에 따라 전년대비 추가 시장점유율(M/S) 확보가 가능할 것으로 판단되기 때문"이라고 했다.

이어 "전략 거래선의 상반기 플래그십 모델 출시 일정이 전작대비 한달 가량 앞당겨진 3월 중순으로 예상된다"며 "플래그십 실적 모멘텀이 1분기부터 온기로 반영될 것"이라고 했다.

그는 "하이투자증권은 당초 파트론의 4년 평균 하단 주가순자산비율(PBR)인 1.6배를 적용해 목표주가를 제시했으나 정상 영업 환경으로 재진입한 것으로 판단함에 따라 4년 평균 PBR 배수를 10% 할증한 2배를 적용, 목표가를 올렸다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 노조, 윈저 넥스트스타 배터리 공장 건설에 현지 근로자...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042807035208746e8b8a793f7210178127232.jpg)