;)

;)

이미지 확대보기

이미지 확대보기

KTB투자증권에 따르면 NHN엔터테인먼트의 사업 가치는 불확실성을 확대 중인 것으로 나타났다. 특히 3분기 전체 게임 매출액은 1077억원으로 전분기 대비 증가했지만 과거보다는 낮은 수준이라는 분석이다.

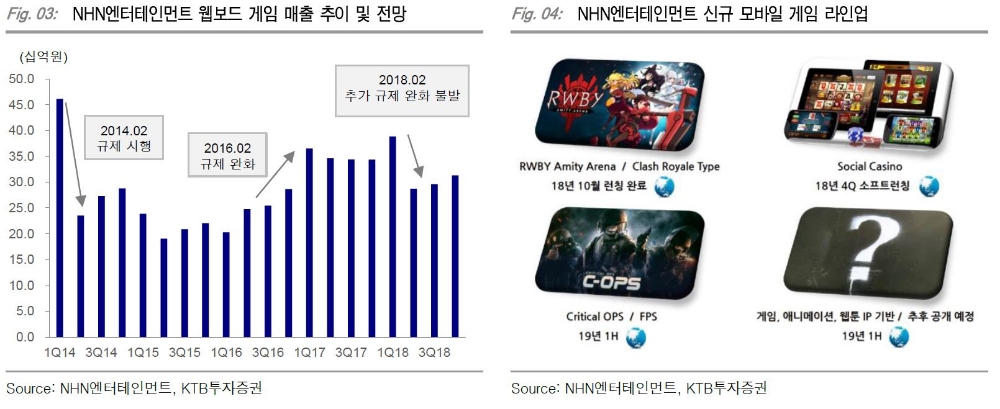

한편 NHN엔터테인먼트의 웹보드 게임 매출은 지속적이 트래픽 하락과 규제 영향으로 부진했던 것으로 나타났다. PC 온라인 게임 매출 역시 지속적인 하락세를 보이고 있으며 수년간 라인업이 부재한 점으로 봤을 때 향후에도 매출 감소는 이어질 것이란 전망이다.

다만 KTB투자증권은 신규모바일 게임 출시가 전체 게임 매출 감소세를 방어했다고 설명했다. 4분기에도 RWBY 등 신작 출시가 예정돼있어 모바일 게임 매출은 양호할 것이란 전망이다.

이 연구원은 “3분기 페이코 매출은 70억원대 중반, 영업손실은 100억원대로 아직까지 BEP 달성을 위한 매출 규모는 작은 것으로 파악”한다며 “4분기 삼성페이 MST 기능 적용과 메이저 카드사 제휴 등에 따른 결제액과 실적 개선 여부를 확인할 필요가 있다”고 설명했다.

이어 이 연구원은 “추세적인 주가 상승을 위한 과제는 남아있지만 밸류에이션은 과거 대비 절대적으로 낮아진 수준”이라며 “향후 사업 동향을 트래킹하며 접근을 권고하고 ‘매수’의견을 유지한다”고 덧붙였다

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.