;)

;)

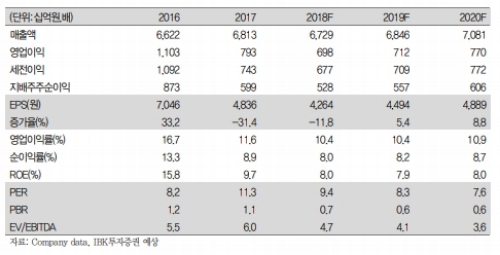

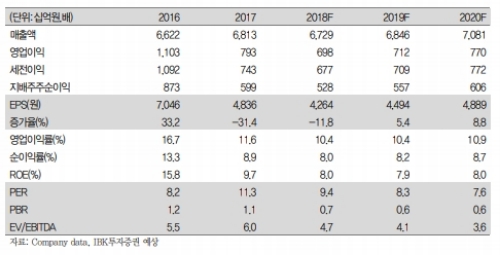

2018년 4분기 매출액과 영업이익은 각각 1.66조원(-1.4% yoy), 1,406억원(+0.8%yoy), 영업이익률은 8.5%(+0.2%p yoy)로 전망된다. 영업이익 컨센서스 1791억원 대비 21.5% 하회하는 수준이다.

2017년 4분기 산재로 인한 국내공장 가동 중단과 미국 테네시공장 초기 적자폭 등에 따른 기저효과가 예상되었음에도 불구하고 컨센서스를 하회할 것으로 추정된다.

이는 미중 무역분쟁에 따른 중국 신차용 타이어(OE) 감소, 유럽의 배출가스 국제표준시험방식(WLTP) 도입 영향에 따른 볼륨 감소, 미국 주요 타이어 유통업체 ATD, Sears등 파산에 따른 영업력 약화, 투입원가 상승 등 전반적으로 볼륨, 믹스가 기대에 못 미쳤기 때문이다.

미국 테네시공장 생산능력 600만개 대비 2018년 가동률은 60% 미만으로 추정된다.

낮은 가동률로 분기당 100억 미만의 손실(2018년 3분기 누적 매출액 1,429억원, 당기순손익259억원 적자)을 기록하고 있는 것으로 파악되는데 2019년 2분기 중 수율이 개선되면 월 기준 BEP를 넘어설 것이라는 분석이다.

이상현 IBK투자증권 연구원은 "낮아진 유가와 볼륨 베이스, 국내외 유통망 확장 노력 등을 감안할 때 실적 개선 기대감은 유효하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.