;)

;)

전분기 대비 시장기대치 상회

전년 대비 부진, 시장변동성 영향

전년 대비 부진, 시장변동성 영향

이미지 확대보기

이미지 확대보기

기저효과는 비교대상 시점(기준시점)의 상황이 현재 상황과 너무 큰 차이가 있어 결과가 왜곡되는 현상을 뜻한다. 작년과 비교하면 실적부진은 이어질 전망이다.

증권사 1분기 실적전망은 분기, 전년 대비 성적표별로 엇갈린다.

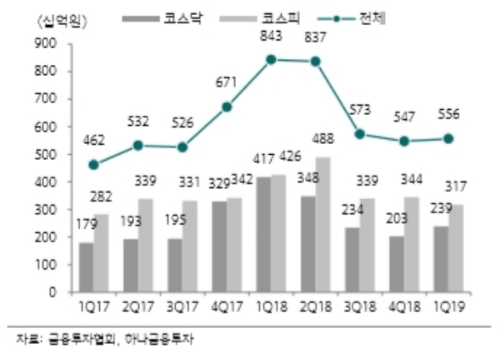

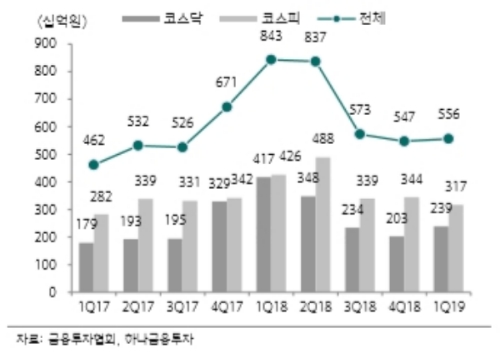

먼저 지난 4분기만을 떼서 비교하면 시장기대치를 상회한다.

하나금융투자도 커버리지(분석대상) 증권사들의 합산 순이익은 6652억원으로 컨센서스를 11% 웃돌 전망이다.

무엇보다 1분기 증시의 반등에 따른 훈풍이 실적에 영향을 미칠 것이라는 분석이다 올초 코스피가 1980선에서 2200선으로 깜짝 반등하며 거래대금과 신용거래융자금이 전 분기 대비 각각 2%, 10% 늘었다.

신동하 하나금융투자 연구원은 “주요 증권사들의 파생결합증권(ELS0 발행액도 50~170% 늘었으며, 기초지수의 흐름을 고려할 때 헤지운용 손익도 개선되었을 것으로 추정된다”며 “국내외 증시 반등으로 자기자본(PI) 투자손익도 향상되었을 것”이라고 말했다.

3월말 금리하락에 따른 채권평가이익 발생가능성도 실적개선에 단비다.

단 지난해와 비교하면 1분기 실적은 부진할 전망이다.

금융정보업체 에프앤가이드에 따르면 업계 선두권인 미래에셋대우의 1분기 영업이익은 1638억원으로 전년 대비 23.69% 하락할 것으로 추정하고 있다.

구조조정 비용반영으로 별도기준 순이익은 부진할 것으로 예상되지만 미래에셋생명 지분 매입에 따른 염가매수차익(다른 회사를 적정가보다 싸게 인수할 때 발생하는 차익)의 반영으로 연결기준 영업이익에는 제한적인 영향을 미칠 전망이다.

NH투자증권은 1분기 영업이익이 1244억원으로 전년 대비 29.43% 감소할 것으로 전망된다. 수수료 수익은 거래대금 증가에도 불구하고 무료수수료경쟁의 여파로 1.9% 감소할 것으로 전망된다. 삼성 SDS 타워, 서울스퀘어, 과천오피스텔 등 딜로 IB 부문의 실적으로 개선될 전망이다.

삼성증권은 1분기 1145억원으로 전년 대비 36.41% 실적감소가 예상된다.

한편 메리츠종금증권의 실적은 군계일학이다. 1분기 영업이익은 1436억원으로 전년 동기 대비 6.49% 상승할 전망이다. 리파이낸싱이나 파이낸싱프로젝트(PF)지원 등이 이어졌고, 대출자산도 전분기 대비 늘어난데다. 운용손익도 우호적으로 개선될 가능성이 높다.

신동하 하나금융투자 연구원은 “전년 대비와 비교하면 감익이지만, 당시 거래대금이 14조원 이상을 기록하는 등 상황이 이례적이었던 점을 감안해야 한다”며 “이같은 괴리는 증시변동성에 실적이 영향을 받으며 이익의 지속성에 대한 의문이 해소되지 않았기 때문”이라고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)