;)

;)

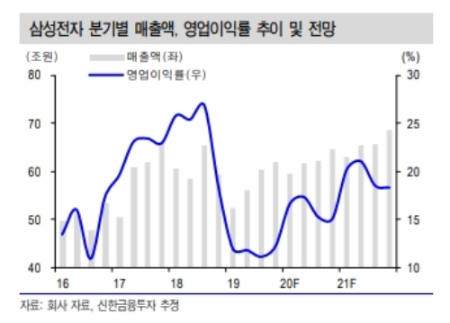

이미지 확대보기

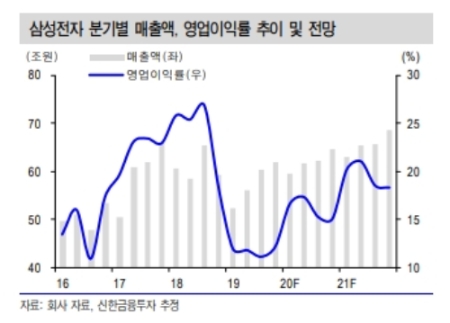

이미지 확대보기

삼성전자가 4일 3분기 잠정실적을 내놓는다. 증권가는 애초 우려와 달리 실적전망치를 올리고 있다.

1일 업계에 따르면 금융정보업체 에프앤가이드에 따르면 삼성전자 3분기 영업이익 전망치는 6조9984억 원으로 지난해 대비 10조5770억 원(60.2%) 감소할 것으로 전망된다.

그동안 실적전망치 하향세가 다시 상승세로 바뀐 것은 호재다.

단 증권사별로 눈높이는 다르다. 3분기 영업이익 전망치의 경우 이베스트투자증권이 7조4917억 원으로 가장 높았다. 현대차증권 7조4300억 원, 키움증권 7조4280억 원, 유진투자증권 7조3000억 원 순이었다.

반면 KTB투자증권은 6조5210억 원으로 가장 낮았다. 메리츠종금증권 6조6000억 원, 신한금융투자6조6990억 원을 제시했다.

실적전망이 6조9900억 원선에서 아래보다 위를 보는 쪽이 많은 이유는 주력인 디램의 수요가 증가하며 가격하락세가 멈추고 있기 때문이다. 반도체시장조사업체 디램익스체인지에 따르면 D램(DDR4 8Gb 기준) 제품의 9월 가격은 평균 2.94달러로 지난달과 비슷한 수준이다.

이순학 한화투자증권 연구원은 “디램 출하량 증가율이 기존예상치 15%보다 높은 25%에 이를 것”이라며 “스마트폰 사업의 수익성도 갤럭시A 시리즈의 신모델 판매 호조에 개선되고 있으며, 유기발광다이오드(OLED) 사업은 성수기효과를 누리고 있다”고 말했다.

최도연 신한금융투자 연구원은 “3분기부터 디램출하량 증가(수요회복)가 확인된다”며 “이는 충분한 디램가격 하락과 전방 업체들의 디램 재고의 소진 때문인데, 최근 디램 수요 증가가 스마트폰, 서버, PC에 골고루 분산되는 점이 이를 뒷받침한다”고 지적했다.

관건은 3분기 실적이 무릎까지 반등하더라도 4분기에도 이같은 추세가 이어지느냐다.

미국 마이크론의 4분기 어두운 전망이 이 같은 불안을 부추기고 있다.

마이크론은 지난달 27일(현지 시각) 2019년 4분기(6~8월)에 매출액 48억7000만 달러(약 5조8440억 원), 영업이익 6억5000만 달러(약 7800억 원)으로 지난해 대비 각각 42%, 85% 감소했다고 밝혔다.

특히 이날 실적 발표에서 "4분기에도 D램 가격 하락 폭이 10%를 웃돌 것"이라고 밝히며 반도체 업황 부활론에 찬물을 끼얹었다.

전문가는 마이크론의 전망을 전체 반도체시장으로 확대적용하기에 앞뒤가 맞지 않다고 보고 있다.

이승우 유진투자증권 연구원은 "메모리와 스토리지 수요가 회복기조라면서도, 내년 낸드(NAND) 수요 증가율을 지나치게 낮게 제시해 논리상 맞지 않았다"며 "새로운 기술적용으로 마이크론은 2020년 낸드생산 보수전략을 가져갈 수 밖에 없는 상황이 시장전망에도 반영됐을 것”이라고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 고용 충격에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080206264703653c35228d2f5175193150103.jpg)

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)

![[초점] 한국항공우주산업(KAI), KF-21로 인도 전투기 시장 공략](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025080209031804549fbbec65dfb1161228193.jpg)