;)

;)

PF 자산담보부기업어음 등 만기규모 이달 13조 원 육박

증권사 유동성 위험부담 걱정 고개

증권사 유동성 위험부담 걱정 고개

이미지 확대보기

이미지 확대보기

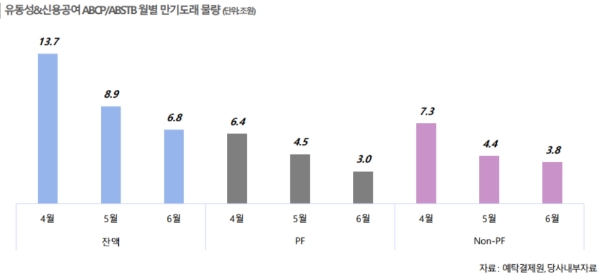

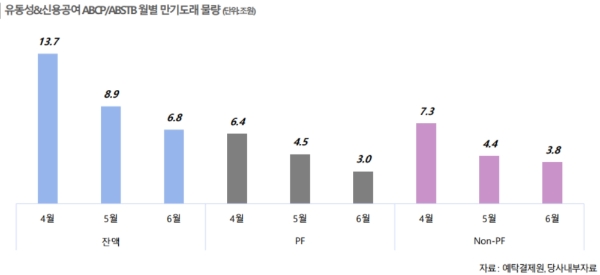

◇증권사 4월부터 6월까지 만기 단기유동화잔액 23조4309억 원

증권사의 잔인한 4월이 우려되고 있다. 얼마 전까지도 투자은행부문에서 효자노릇을 톡톡히 한 부동산PF 관련 부담이 이달부터 6월까지 집중됐기 때문이다.

14일 금융투자업계에 따르면 부동산PF 관련 단기유동화증권인 PF-ABCP 등 만기가 이달부터 돌아온다. PF- ABCP는 자산담보부증권(ABS)과 기업어음(CP)의 구조를 결합시킨 형태로 특수목적회사(SPC)가 부동산, 매출채권, 리스채권, 회사채 등의 자산을 담보로 발행하는 CP를 뜻한다.

3월 말 기준으로 3개월 안에 만기가 도래하는 부동산 PF-ABCP 등 단기유동화증권 발행잔액은 약 23조4309억 원에 이른다. 만기규모로 보면 이달이 13조7000억 원으로 가장 많을 것으로 추정된다. 5월 8조9000억 원, 6월 6조8000억 원으로 부동산 PF-ABCP 등 단기유동화증권의 만기가 줄줄이 돌아온다.

이 PF-ABCP 등 단기유동화증권은 증권사에게 양날의 칼이다. 증권사가 ABCP 등에 매입보장약정을 하며 신용을 보강했기 때문이다.

매입보장약정은 유동화자산과 ABCP간 만기불일치로 발생하는 유동성 위험을 통제하기 위해 활용하는 유동성 보강장치를 뜻한다. 이 약정에 따른 신용보강으로 이 ABCP를 단기금융시장에 원활하게 매각할 수 있는 이점이 있다.

그러나 위험도 있다. 요즘처럼 단기금융시장이 제대로 작동하지 않는 경우다. 증권사는 유동성 공급자로서 발행(또는 차환발행)되는 ABCP가 시장에서 매각되지 않을 때 이를 인수해야 한다.

보통 ABCP는 3개월 만기로 발행되는데, 해당 채권의 롤오버가 막히면 증권사가 모두 떠안아야 한다는 것이다. 롤오버는 채권 발행기관이 만기가 돌아온 채권을 상환하기 위해 새 채권을 발행하는 것을 뜻한다.

최근 시장상황은 후자에 속한다. 코로나 19 여파에 단기채권시장에서 롤오버가 제대로 이뤄지지 않는 상황이 연출되고 있다. 지난달 한화투자증권은 300억 원 규모의 부동산 PF 자산유동화전자단기사채(ABSTB)의 만기가 돌아왔다. ABSTB란 자산 보유자인 기업이 특수목적법인(SPC)를 세워 자산을 양도하면 SPC가 기업에 대출해 주기 위한 자금을 조달하기 위해 종이가 아닌 '전자' 방식으로 발행하는 사채를 뜻한다.

한화투자증권은 이 가운데 50억 원만 롤오버 발행을 하고 나머지 250억 원은 직접 떠안은 뒤 금리를 높여 시장에 매각했다. 한국투자증권, 삼성증권은 지난달 만기인 부동산 PF ABSTB 롤오버 발행에 실패해 자체 자금으로 이를 매입했다.

◇유동성 위기 가능성 제한, 한은 대출지원프로그램 기대고조

롤오버 실패가 유동성 위기로 이어질 가능성은 낮다. 무엇보다 부동산 PF ABCP의 기초자산이 우량해 부실화될 가능성은 낮기 때문이다. 신용등급을 살펴보면 전체의 71%에 해당하는 21조540억 원이 최상위 단기등급 신용도인 A1에 해당한다.

업계 관계자는 “투자자가 걱정하는 것과 달리 롤오버 실패로 PF ABCP 인수만으로 재무건정성이 흔들리지는 않는다”며 “단지 신규사업에 투자할 자금이 묶여 자금운영에 차질을 빚을 수 있다”고 말했다.

PF ABCP인수에 따른 유동성위기 가능성에 대해 다른 관계자는 “최근 증권사들의 늘어난 자기자본 규모 등 자본완충력을 감안하면 신용위험의 부담은 충분히 감내할 수준”이라고 고개를 저었다.

문제는 이 같은 상황이 지속될 수 있다는 것이다. 금융당국은 앞서 기업어음(CP) 매입프로그램을 가동했지만, 증권사의 유동화 상품은 여기에 해당되지 않아 금융지원의 사각지대에 놓였다. 단기금융시장이 경색되는 지금 분위기라면 4월은 물론 5, 6월도 롤오버에 실패할 가능성이 높다. 증권사도 한꺼번에 대규모 PF ABCP를 떠안을 경우 자금운용에도 차질을 빚을 수도 있다는 것이다.

그러나 희망도 있다. 최근 한국은행이 코로나19 사태에 따른 단기금융시장 경색에 대비해 증권사의 회사채 담보를 한 대출지원방안을 검토하고 있어 이 방안이 발표되면 PF ABCP의 롤오버에 숨통이 트일 전망이다.

김영훈 한국신용평가 연구원은 "부동산 PF ABCP 등 롤오버 위험은 2분기중 증권사 유동성 부담을 가중시킬 잠재위험으로 판단된다”며 “대형사는 보유한 유동성으로 흡수가 가능하나, 중소형사는 흡수여력이크지 않아 주의가 필요하다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.