;)

;)

;)

이미지 확대보기

이미지 확대보기

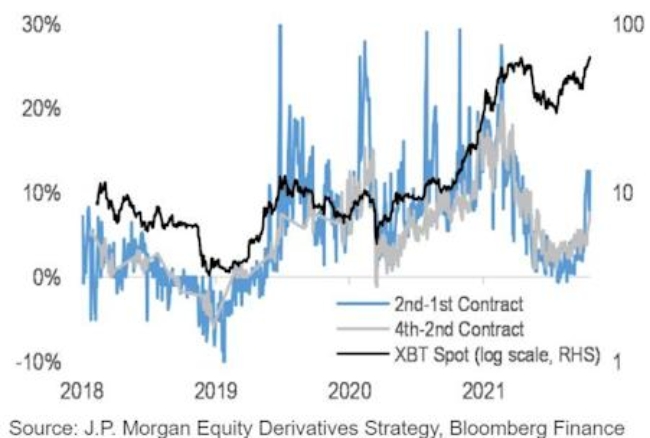

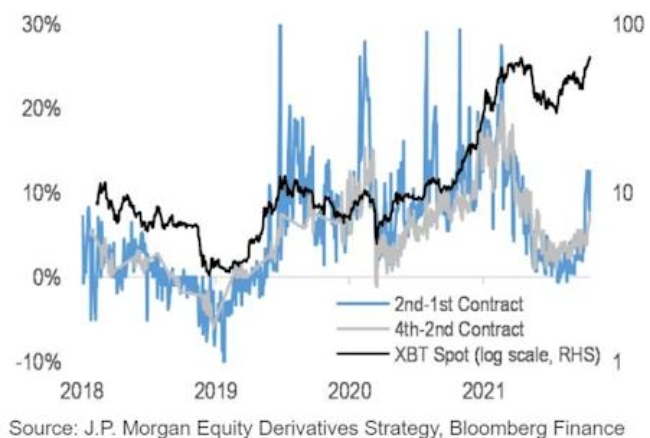

ProShares Bitcoin Strategy ETF(BITO)가 역사상 가장 성공적인 출시 이후 단 이틀 만에 무려 11억 달러를 모으면서 이는 시급한 문제로 떠오르고 있다. 문제는 펀드가 보유한 계약을 지속적으로 ‘롤 오버’하는 캐리 코스트(보관비용)다. JP모건의 전략가인 브람 카플란(Bram Kaplan)과 마르코 콜라노비치(Marko Kolanovic)는 BITO 만으로 이미 10월과 11월 비트코인 계약에서 미결제약정의 4분의 1을 차지하고 있는 가운데 더 많은 ETF가 출시되면 더 큰 문제가 될 수 있다는 것이다.

카플란과 콜라보비치는 목요일 메모에서 “이 상품들이 상당한 자산을 모을 경우 이 선물 캐리 드래그는 더욱 커질 수 있다. 그들은 현물 가격과 계약 간의 롤링에 비해 선물 곡선을 더 높게 입찰하여 더 큰 캐리 비용을 초래할 것”이라고 지적했다.

전략가에 따르면 2019년 중반 이후로 두 번째와 첫 번째 비트코인 선물 사이의 롤 다운에 대한 평균 연간 비용은 약 9%였다. 네 번째와 두 번째 선물 사이는 약 8%였다. 이는 JP모건에 따르면 비트코인 선물 기반 ETF의 캐리 비용이 이미 제품 관리 수수료보다 몇 배 더 클 수 있음을 의미한다. BITO의 경우 사업비율은 0.95%다.

다.

김경수 글로벌이코노믹 편집위원 ggs077@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.