;)

;)

이미지 확대보기

이미지 확대보기

31일 하나금융투자에 따르면 비자의 2022년 1분기 매출과 이익 모두 시장예상치를 상회 했다.

매출액 71억 달러(+24% yoy, 컨센 68억), EPS 1.83 달러(+29%, 1.70)다. 소비자 결제, B2B, P2P를 비롯한 혁신 결제 사업, 기업향 부가가치 서비스 등 모든 사업부문에서 견고한 매출 성장을 기록한 것으로 나타났다.

Cross-border(국경 간 전자상거래) 매출 비중이 회복하면서 순매출액 성장에 기여했다.

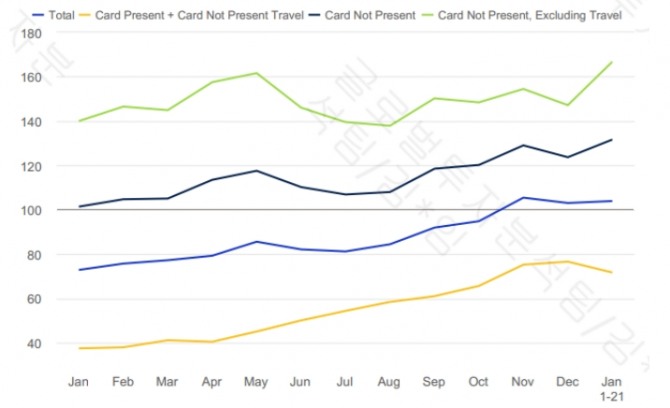

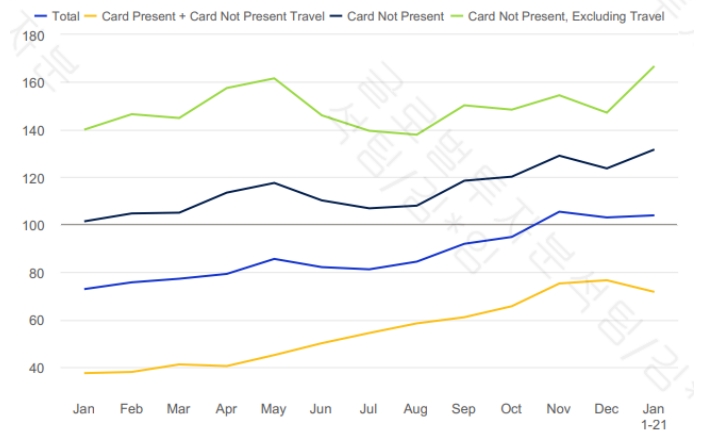

■ Cross-border 결제 지표 예상보다 빠르게 개선

결제지표 전반적으로 양호한 상승세를 이어갔으며 특히 cross-border 지표가 예상대비 빠르게 회복한 점이 인상적이다.

유럽내 국가간 거래를 제외한 cross-border 결제금액은 전년 대비 51% 증가했으며, 2019년 대비로는 1% 증가했고, 전분기보다 15%포인트 개선됐다.

여행관련 cross-border 지출은 전년대비 102% 증가했으며, 2019년 수준의 72%까지 회복하여 전분기 보다 14%포인트 상승했다.

오미크론 확산 전인 10월~11월에는 2019년 대비 회복속도가 매우 빠르고, 거의 모든 지역에 걸쳐 아웃바운드 여행 지출이 전분기보다 10ppt 이상 개선되는 모습이다.

■ 주가 반등 할까?

비자의 2분기 예상치는 매출액 +19%, 조정 영업비용 +16% 수준이다.

여행관련 cross-border 결제에 대한 기대치를 높여서 FY22년 연말에는 여행관련 결제가 2019년 대비 90%까지 회복할 것으로 예상하고 있다.

하나금융투자 김재임 연구원은 오미크론이 지출 추이에 영향을 주고 있으나 제한적일 것으로 보이며 2분기에도 견고한 실적 추이가 전망된다고 조언했다.

김 연구원은 "코로나가 가진 ’불예측성’을 아예 배제할 수는 없으나 cross-border 지표의 점진적인 회복세를 고려하면 2022년은 비자의 실적과 주가의 유의미한 반등이 기대된다"고 설명했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.