;)

;)

;)

이미지 확대보기

이미지 확대보기

GS리테일의 주가는 12일 오전 9시 5분 현재 전일보다 0.61%(150원) 내린 2만4350원에 거래되고 있습니다. 장중에는 52주 최저가인 2만4350원을 기록했습니다.

GS리테일의 주가는 편의점 및 호텔 부문 개선의 긍정적 요인보다 디지털 사업 등 기타 부문 실적 악화의 부정적 요인이 더 크게 반영되고 있는 것으로 보입니다.

이미지 확대보기

이미지 확대보기

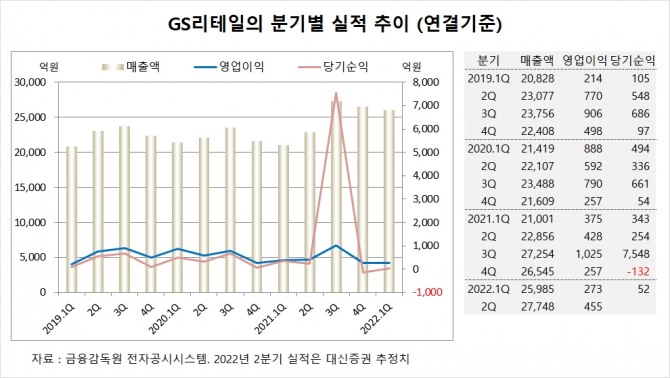

대신증권은 GS리테일의 올해 2분기 연결기준 매출액이 2조7748억원, 영업이익이 455억원을 기록할 것으로 내다보고 있습니다.

대신증권 유정현 연구원은 GS리테일의 이커머스 사업의 적자 확대 불확실성이 실적 개선 효과를 일부 반감시키고 있어 디지털 사업인 요기요와 쿡캣 등의 성과가 나타나야 저평가가 해소될 것으로 판단하고 있습니다.

GS리테일은 2분기 영업이익이 지난해 3분기부터 편입된 홈쇼핑 효과를 제외하면 실질적으로 영업이익이 전년동기대비 46% 가량 감소한 것으로 추정됩니다.

대신증권은 GS리테일의 편의점 부문 2분기 기존점 성장률이 전년동기에 비해 2% 성장할 보고 있습니다.

대신증권은 GS리테일이 엔데믹 영향으로 트래픽이 증가하고 물가 상승으로 실적 개선 흐름 이어진 것으로 보이나 경쟁사에 비해서는 히트 상품이 부재하면서 상대적으로 점포 성장률 낮았던 것으로 진단하고 있습니다.

호텔 부문은 투숙률 상승과 식음과 연회 매출 증가로 실적이 호전될 전망입니다. 홈쇼핑 부문은 전년도 코로나 수혜에 따른 기저 부담과 송출 수수료 인상 영향으로 영업이익이 줄어드는 추세가 지속될 것으로 보입니다. 이커머스 사업부 손실과 기타 자회사 손익 부진 등으로 1분기 대비 적자가 소폭 확대될 것으로 예상됩니다.

GS리테일은 2021년 7월 1일 GS홈쇼핑과 합병했고 그해 3분기에 염가매수차익 6359억원이 발생하면서 순익이 급증했습니다.

이미지 확대보기

이미지 확대보기

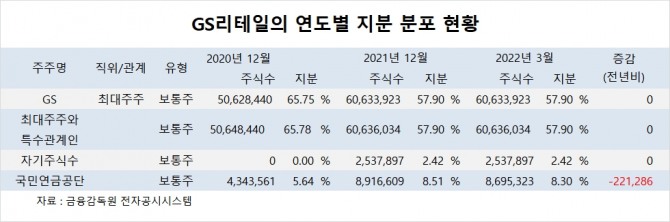

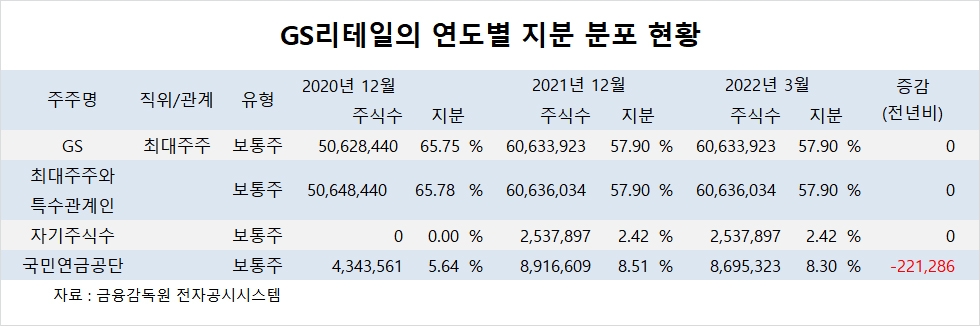

GS리테일의 최대주주는 GS로 지분 57.90%를 보유하고 있습니다.

GS의 최대주주는 허창수 명예회장으로 지분 4.75%를 갖고 있습니다.

GS리테일은 외국인의 비중 7.0%, 소액주주 비중이 35%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.