;)

;)

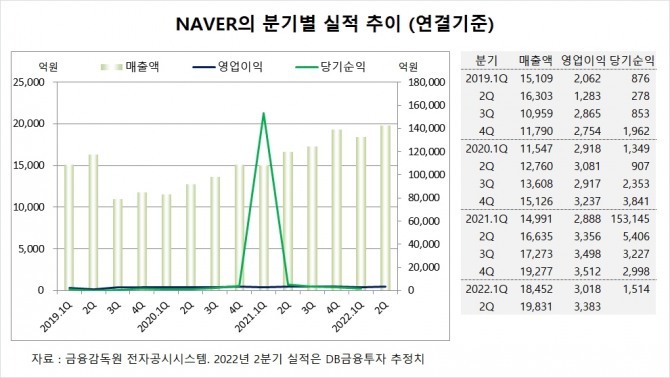

이미지 확대보기

이미지 확대보기

DB금융투자는 네이버의 올해 2분기 매출액이 1조9831억원, 영업이익이 3383억원을 기록할 것으로 내다보고 있습니다.

DB금융투자 황현준 연구원은 네이버의 2분기 영업이익이 3383억원으로 시장 기대치 3576억원을 소폭 밑돌 것으로 전망했습니다.

네이버는 서치플랫폼이 높은 기저 등의 영향으로 성장세가 둔화되고 광고 비중이 높은 커머스도 매출 증가율이 낮아질 것으로 보입니다.

DB금융투자는 네이버의 크림 커머스 매출액이 거래액을 상회하는 증가세를 보일 것으로 예상되고 여기에 비용 효율화 노력이 가시화되면서 하반기 수익성 개선으로 이어질 것으로 진단하고 있습니다.

DB금융투자는 경기부진 영향에 따른광고 성장성 둔화 등을 감안해 네이버의 올해 영업이익 추정치를 13% 하향하고 투자의견 매수를 유지하되 목표주가는 기존 45만원에서 40만원으로 하향 조정했습니다.

네이버는 2021년 1분기 연결종속기업인 LINE과 일본 Z홀딩스와의 경영통합의 15조원의 중단영업이익이 발생하면서 순익이 급증했습니다. 중단영업이익은 회계상 이익입니다.

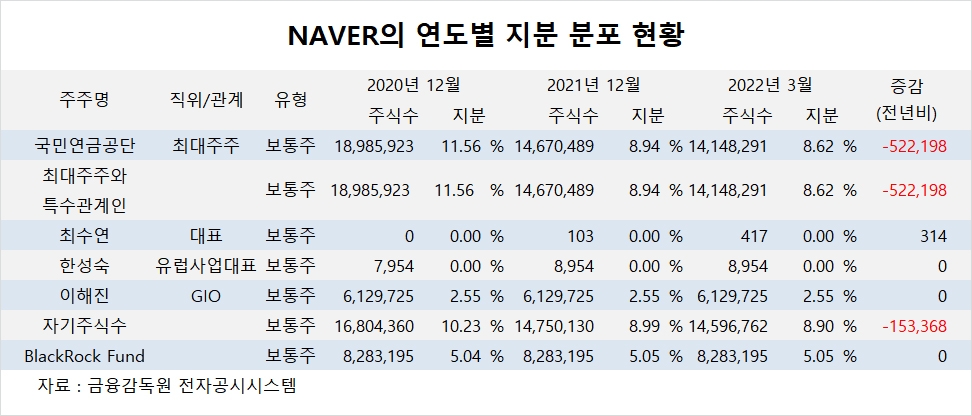

이미지 확대보기

이미지 확대보기

NAVER의 최대주주는 국민연금공단으로 지분 8.62%를 보유하고 있습니다.

네이버는 이해진 창업주가 지분 2.55%를 갖고 있습니다.

NAVER는 외국인의 비중이 53.3%, 소액주주 비중이 69%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.