;)

;)

이미지 확대보기

이미지 확대보기

KT&G의 주가는 21일 오전 9시 20분 현재 전일보다 300원(0.35%) 내린 8만6100원에 매매되고 있습니다.

DS투자증권은 KT&G의 국내 실적이 일반 담배 판매량 하락을 전자담배 스틱과 신제품 릴 에이블 판매 호조로 상쇄했지만 잎담배 투입단가 상승으로 담배 수익성이 부진할 것으로 전망하고 KT&G에 대해 투자의견 매수와 목표주가 11만원을 제시하며 커버리지를 개시했습니다.

KT&G의 목표주가는 자사주를 제외한 2023년 예상 EPS(주당순이익) 7993원에 PER(주가수익비율) 목표배수 13배를 적용했습니다. 목표배수는 글로벌 1위 전자담배 사업자인 PMI의 PER에서 20% 할인했습니다.

DS투자증권은 KT&G의 올해 실적이 다소 부진할 전망이지만 KT&G가 PMI와 협력해 NGP 글로벌 진출 국가 수를 늘리고 자사주 매입과 배당 증가 등 주주가치 제고에 나서고 있는 점도 긍정적이라고 평가하고 있습니다.

이미지 확대보기

이미지 확대보기

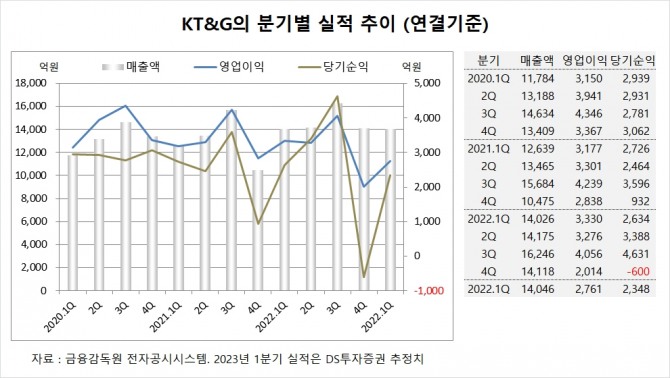

KT&G는 지난해 4분기 실적을 집계한 결과 연결기준 매출액이 1조4118억원, 영업이익이 2014억원, 당기순이익이 –600억원을 기록했다고 공시했습니다.

KT&G는 지난해 연결기준 매출액이 5조8514억원, 영업이익이 1조2676억원, 당기순이익이 1조53억원으로 집계됐습니다.

DS투자증권은 KT&G의 올해 1분기 연결기준 매출액이 1조4046억원, 영업이익이 2761억원, 당기순이익이 2348억원에 이를 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

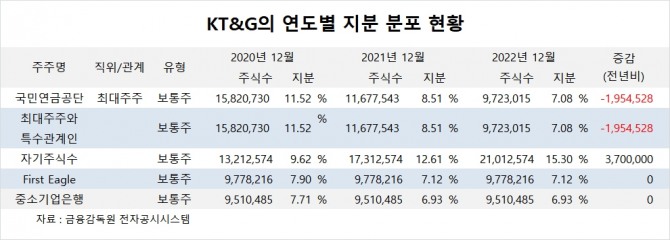

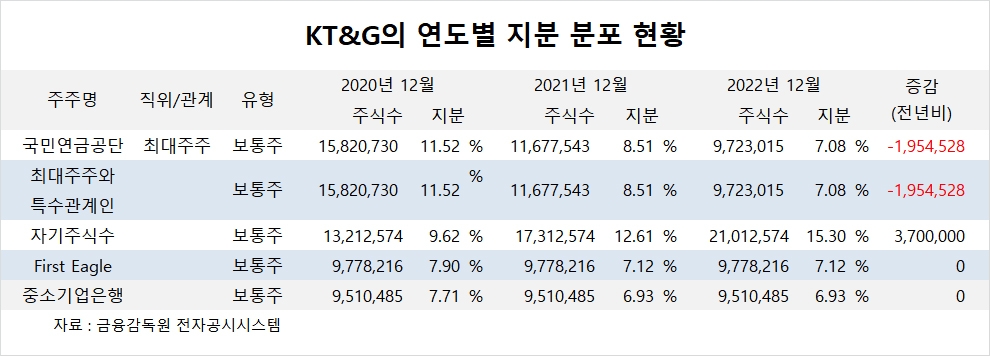

KT&G의 최대주주는 국민연금공단으로 지분 7.08%를 보유하고 있습니다. 국민연금은 지난해 지분을 낮췄습니다.

KT&G는 중소기업은행이 지분 6.93%를 갖고 있습니다.

KT&G는 외국인의 비중이 44.5%, 소액주주 비중이 63%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)