;)

;)

이미지 확대보기

이미지 확대보기

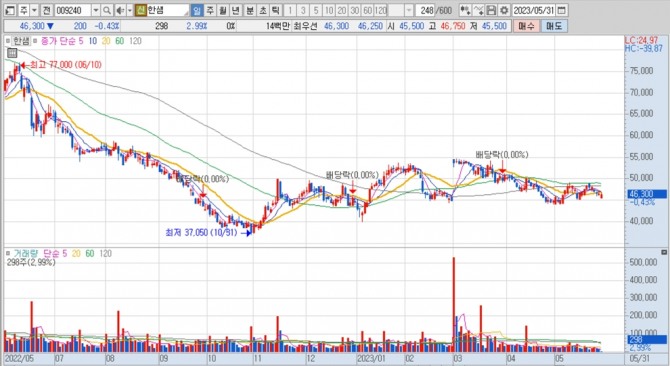

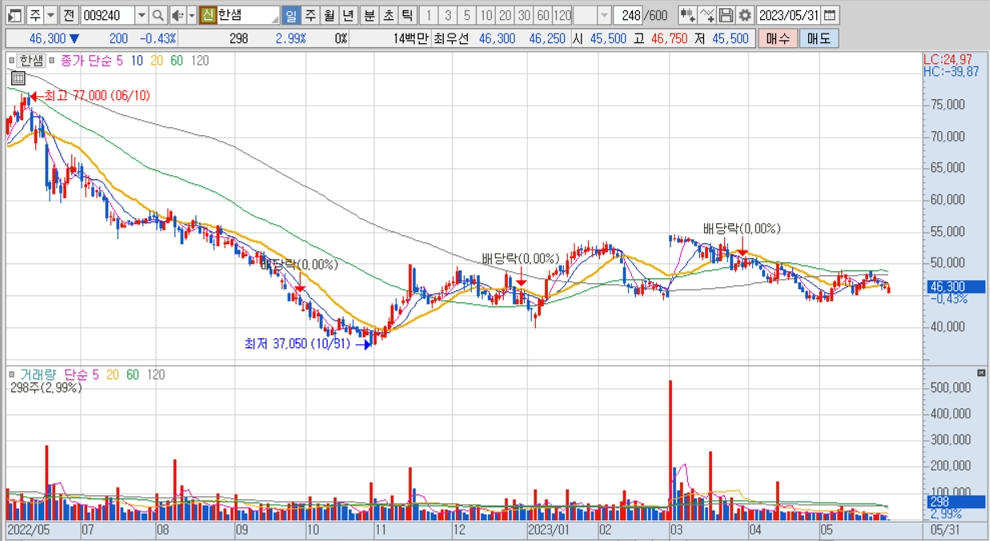

한샘의 주가는 31일 오전 9시 10분 현재 전일보다 200원(0.43%) 내린 4만6300원에 매매되고 있습니다.

NH투자증권은 한샘이 리모델링 사업부 전략 추진 과정에서 비용이 증가하고 있지만 주택 거래량의 연내 회복이 어려워 이익 회복 가능 시점 또한 늦춰질 전망에 한샘에 대해 투자의견 HOLD(중립)를 유지하지만 목표주가를 기존 5만5000원에서 5만원으로 하향 조정했습니다.

NH투자증권 이민재 연구원은 원재료 가격이 안정되고 있으나 한샘은 인건비와 외주용역비 등 통합 리모델링 솔루션 구축 관련 비용 집행이 계속되고 있어 B2C 매출이 유의미하게 회복되지 않는다면 이익률 개선은 어려운 상황으로 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

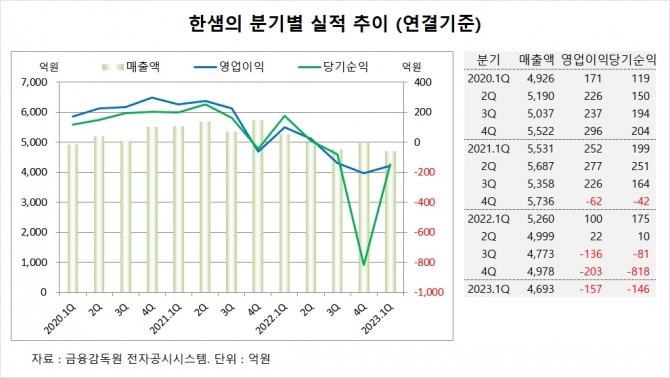

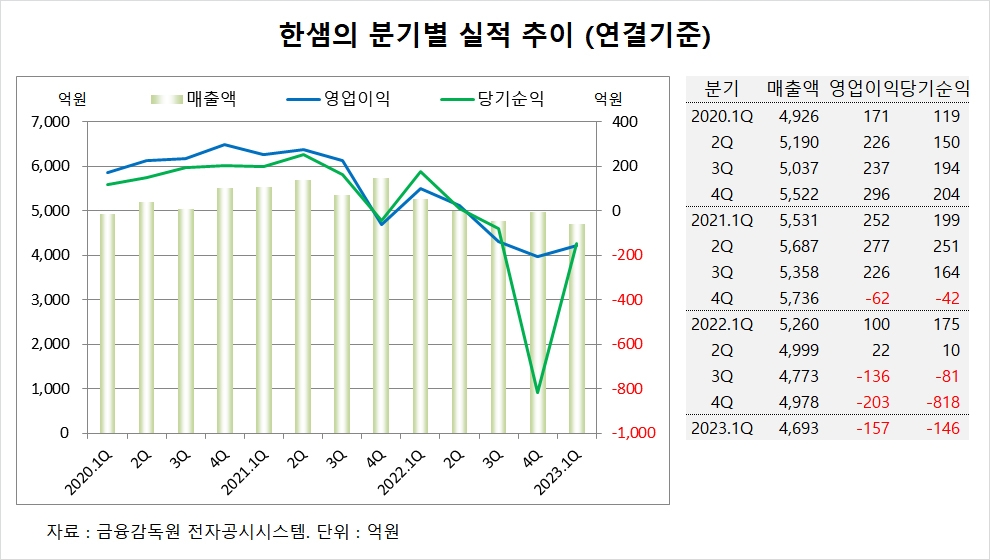

한샘은 올해 1분기 연결기준 매출액이 4693억원, 영업이익이 –157억원, 당기순이익이 –146억원을 기록했다고 공시했습니다.

NH투자증권은 한샘의 올해 연결기준 매출액이 1조8530억원, 영업이익이 –638억원에 이를 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

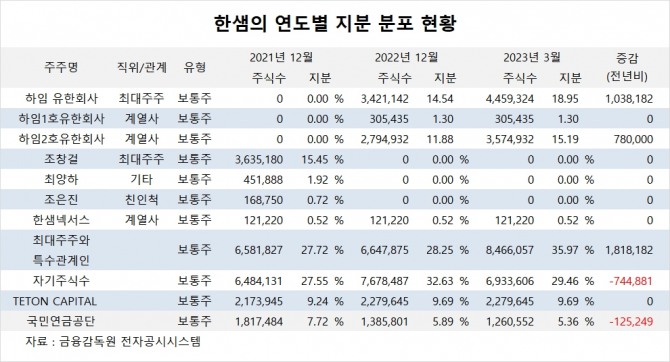

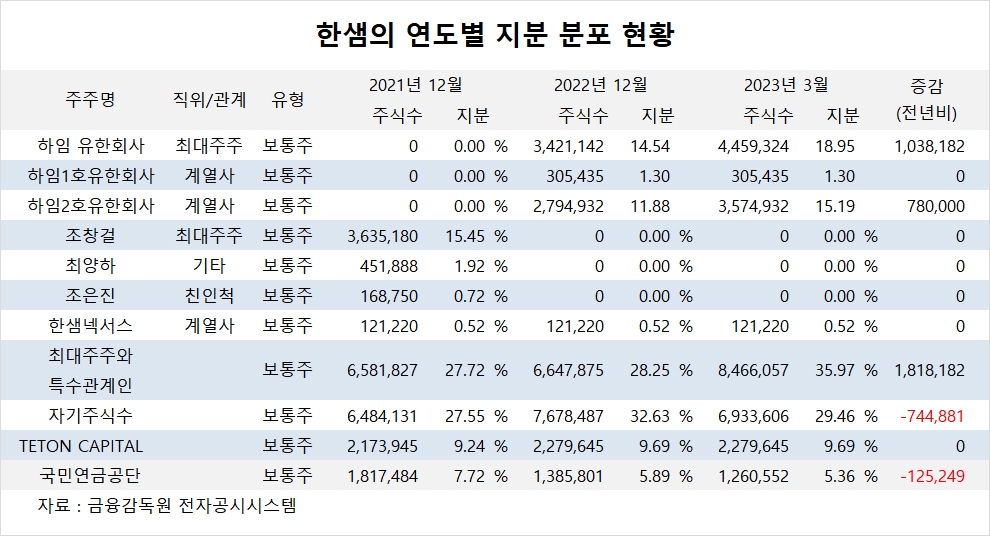

한샘의 최대주주는 하임 유한회사로 지분 14.54%를 보유하고 있습니다.

아이엠엠로즈골드4 사모투자 합자회사의 최대주주는 아이엠엠프라이빗에쿼티로 지분 2.02%를 소유하고 있습니다.

국민연금공단은 올해 1분기 한샘 주식 12만여주를 팔아 지분을 낮췄습니다.

한샘은 외국인의 비중이 13.4%, 소액주주의 비중이 35%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.