;)

;)

이미지 확대보기

이미지 확대보기

CJ CGV가 1조원의 자본확충을 위해 5700억원의 유상증자와 4500억원 현물 출자를 추진하면서 CJ그룹 관련주를 보유한 일반주주들이 대거 실망하며 주식을 내다 팔았고 투자자들 또한 CJ그룹에 대한 신뢰성이 떨어져 주식 매입을 꺼리면서 CJ그룹주의 낙폭을 키웠습니다.

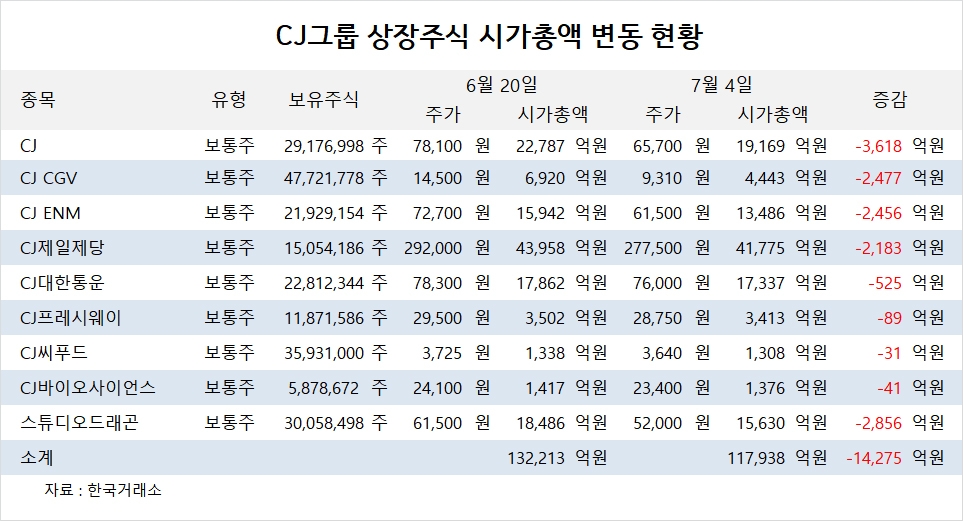

CJ그룹 관련주의 시가총액은 CJ CGV가 유상증자를 공시한 6월 20일 종가 기준으로 13조2213억원에서 7월 4일 종가로 11조7938억원으로 1조4257억원이 줄었습니다.

CJ CGV가 최대주주인 CJ의 부담을 덜어주고 일반 주주들의 돈으로 부채를 상환하고 운영자금으로 사용하겠다던 계획이 되레 CJ그룹 관련주의 폭락을 불러왔고 CJ그룹의 소탐대실(小貪大失)이 부른 참사를 맞게 됐습니다.

CJ CGV의 대규모 유상증자 추진으로 인해 사라진 시가총액은 CJ가 3618억원, CJ CGV가 2477억원, CJ ENM이 2456원, CJ제일제당이 2183억원, CJ대한통운이 525억원, CJ프레시웨이가 89억원, CJ씨푸드가 31억원, CJ바이오사이언스가 41억원, 스튜디오드래곤이 2856억원으로 총 1조4275억원에 달합니다.

CJ CGV의 유상증자에는 최대주주인 CJ가 유상증자 납입금 600억원과 CJ올리브네트웍스 지분 전량을 현물출자하겠다는 방침이 주주들의 반발을 불러온 것으로 보입니다. CJ CGV가 주주들을 대상으로 한 유상증자는 주당 7630원입니다.

CJ CGV는 유상증자 자금을 시설자금으로 1000억원, 운영자금으로 900억원, 채무상환자금으로 3800억원을 사용할 계획입니다.

CJ CGV의 일반주주는 보유주식에 대해 1주당 1.4085912585의 비율로 유상증자 대금을 납입해야하지만 지분 48.50%(2314만8659주)를 갖고 있는 CJ는 유상증자 납입 현금이 600억원에 불과합니다.

CJ그룹이 CJ CGV 유상증자에서 최대주주인 CJ의 현금 투입을 줄이고 일반주주들의 돈으로 차입금 상환과 운영자금으로 사용하려는 계획은 오히려 CJ그룹의 시가총액의 하락으로 인한 금액이 유상증자 대금보다 훨씬 더 많은 상황을 맞게 됐습니다.

문제는 CJ그룹주의 시가총액이 떨어지면서 일반주주들의 재산권에도 손해가 불가피하다는 점에 있습니다.

일각에서는 기업의 유상증자 시 일반주주들의 재산권에 영향을 줄 수 있지만 이사회가 유상증자를 결정할 수 있도록 되어 있는 현행 제도를 주주총회에서 유상증자를 의결토록 개선해야 한다는 지적이 나오고 있습니다.

이와 함께 이사회가 전체 주주들의 이익이 반하는 결정을 내리고 주주들의 이익 침해가 현실화 될 때에는 이사회에 신의성실의 원칙을 적용해 이사회 구성원에 대해서도 손해배상을 청구할 수 있도록 상법을 개정해야 한다는 주장도 설득력을 얻고 있습니다.

증시용어 유상증자

유상증자는 신주를 발행함으로써 자금을 새로 조달하여 자본금을 늘리는 것을 말합니다. 기업이 일정 금액의 자본금을 증가시키는 행위라 할 수 있습니다.

일반적으로 기업이 자금을 조달하는 방법으로는 채권을 발행해 타인에게서 자금을 빌려오는 차입이 있고 또하나는 주식을 발행해서 회사의 일정부분의 권리를 주고 투자를 받는 유상증자가 있습니다.

두 방법 모두 회사의 자산이 늘어나지만 채권 발행의 경우에는 부채가 늘게 되고 주식 발행시에는 자본이 증가하게 됩니다.

증자 목적은 주로 회사의 운영 자금 또는 시설 자금 조달이나 부채의 상환, 재무구조의 개선 등이 있습니다.

현행 상법은 수권자본제도를 채택하고 있기 때문에 회사가 발행할 주식의 총수를 정관으로 정하도록 하고 있습니다. 신주의 발행은 정관에 기재된 수권자본금의 범위 내에서만 할 수 있도록 되어 있고 신주발행시에는 이사회의 결의를 거치면 됩니다.

유상증자에는 크게 3가지 방법이 있는데 △기존 주주한테 신주인수권을 주어 돈을 납입시켜 증자를 하는 주주배정방식 △주주가 아니라 일반 대중한테 주식을 공모하는 일반공모방식 △경영진이 이해관계가 있거나 어떤 특수한 제3자를 정해 대상으로 하는 제3자배정방식이 있습니다.

유상증자는 일반적으로 기존 주주의 권리와 재산이 훼손되는 것이기에 악재로 분류됩니다. 유상증자는 실질적인 자본 증가 효과가 있기에 장기적으로 호재가 되기도 하지만 대부분의 유상증자는 주가 하락을 불러와 주주들에게 피해를 주고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.