;)

;)

;)

이미지 확대보기

이미지 확대보기

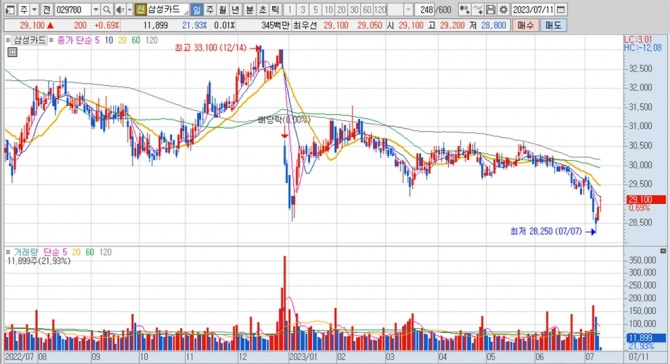

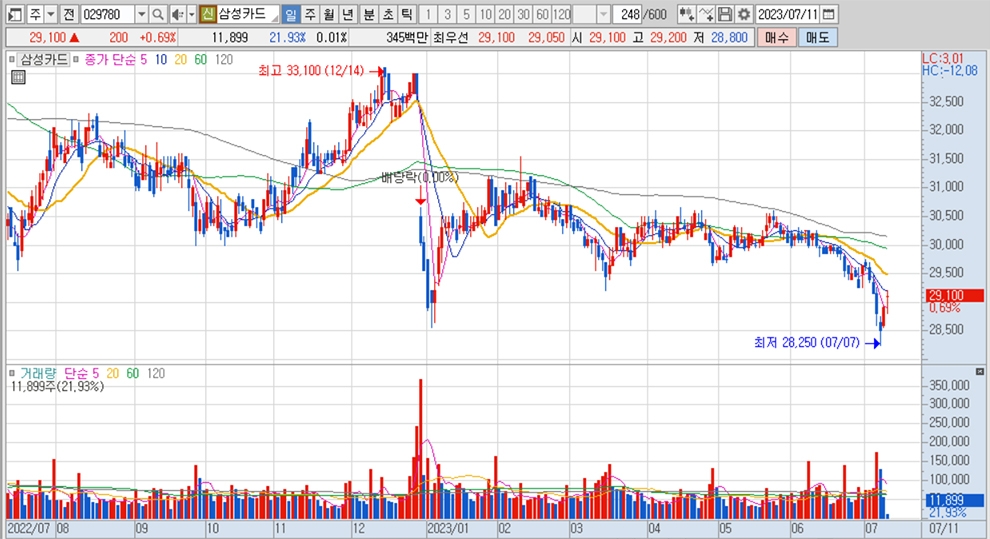

삼성카드의 주가는 11일 오전 9시 20분 현재 전일보다 200원(0.69%) 오른 2만9100원에 매매되고 있습니다.

한국투자증권은 삼성카드가 2분기 예상 대비 판관비 절감폭이 컸으나 카드사업 이용금액 성장이 둔화된 것과 대손비용이 확대된 점을 감안해 삼성카드에 대해 투자의견 매수에서 중립으로 낮추고 목표주가는 제시하지 않았습니다.

한국투자증권 백두산 연구원은 삼성카드의 2분기 개인 신용판매 이용금액이 전년동기대비 5% 늘어나면서 전분기 성장률 15.1% 대비 둔화된 데는 코로나19 방역조치 완화로 성장률이 크게 올라왔던 대면서비스업 이용금액 성장률이 하향 안정화되기 때문으로 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

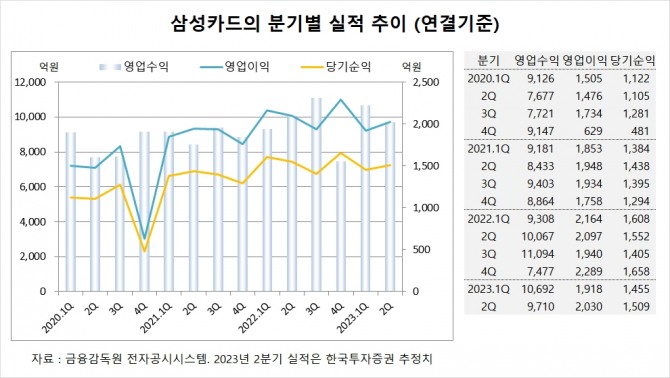

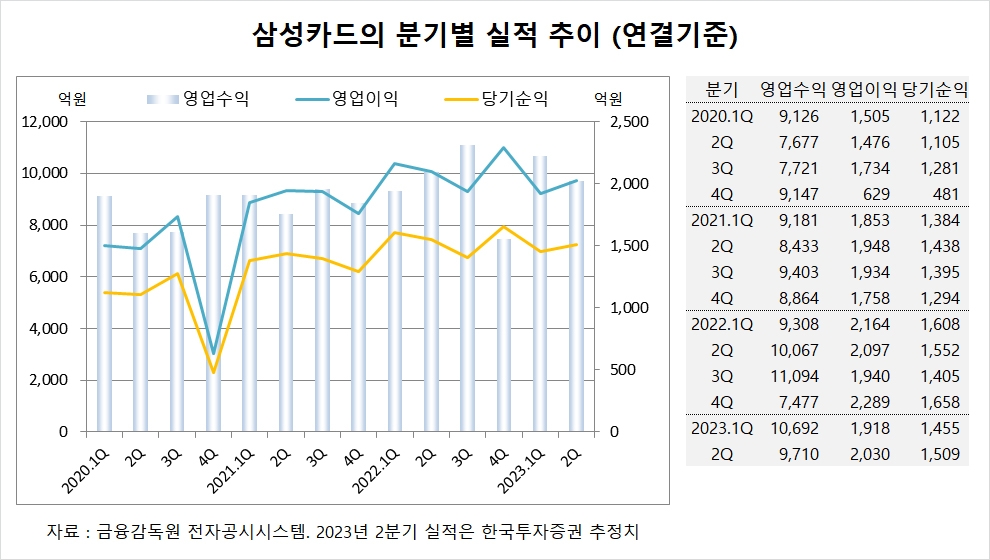

삼성카드는 올해 1분기 연결기준 영업수익(매출액)이 1조692억원, 영업이익이 1918억원, 당기순이익이 1455억원을 기록했다고 공시했습니다.

한국투자증권은 삼성카드의 2분기 연결기준 영업수익이 9710억원, 영업이익이 2030억원, 당기순이익이 1509억원에 이를 것으로 내다보고 있습니다. 2분기 영업이익은 시장 컨센서스인 1970억원을 상회할 전망입니다.

한국투자증권은 삼성카드의 올해 연결기준 영업수익이 3조9450억원, 영업이익이 7220억원, 당기순이익이 5404억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

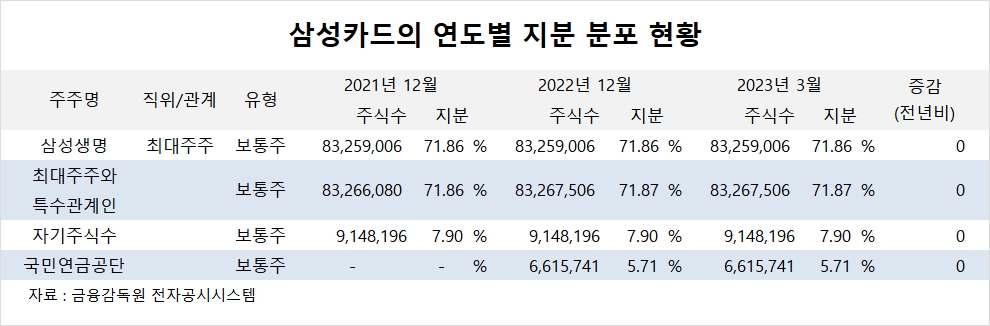

삼성생명의 최대주주는 삼성물산으로 지분 19.34%를 갖고 있습니다. 삼성물산의 최대주주는 이재용 회장으로 지분 17.97%를 소유하고 있습니다.

삼성카드는 외국인의 비중이 6.3%, 소액주주 비중이 17% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.