;)

;)

이미지 확대보기

이미지 확대보기

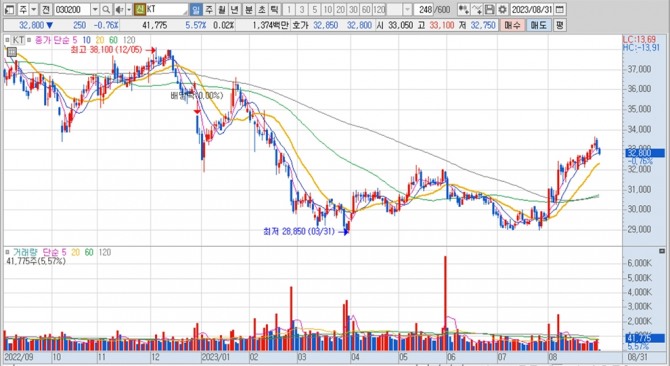

KT의 주가는 31일 오전 9시 10분 현재 전일보다 250원(0.76%) 내린 3만2800원에 매매되고 있습니다.

하나증권은 KT가 2분기엔 어닝서프라이즈 기록으로 외국인 매수세가 나타났지만 3분기엔 기대치를 밑도는 실적 기록 및 이익 전망치 하향 조정 속에 외국인들이 순매도로 전환할 가능성이 높다고 판단해 KT에 대해 투자의견 매수와 목표주가 4만원을 그대로 유지했습니다.

하나증권 김홍식 연구원은 김영섭 CEO 취임 이후 KT 본사 인원 축소, 자회사 정리 등을 단행할 때 KT 출신이 아니라서 기존 직원 감축에 대한 부담이 없고 불필요한 비용 집행을 싫어하는 경영 스타일임을 감안하면 충분히 가능성 있는 스토리이지만 KT 주가 측면에서는 장/단기적으로 다른 판단이 필요해 보인다고 지적하고 있습니다.

하나증권은 과거 황창규 회장 임기 초기 상황을 보면 항상 일방적인 희생은 명분도 없고 효과를 내기도 어렵고 방대한 KT 조직 축소, 수익성 개선 전략은 장기적으로 당연히 호재이지만 종업원 고통이 수반되는 만큼 일시적 배당 감축과 같은 주주 고통 분담을 호소할 가능성이 높아 장기 호재도 있지만 단기 악재 도출 가능성을 염두에 둘 필요가 있다고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

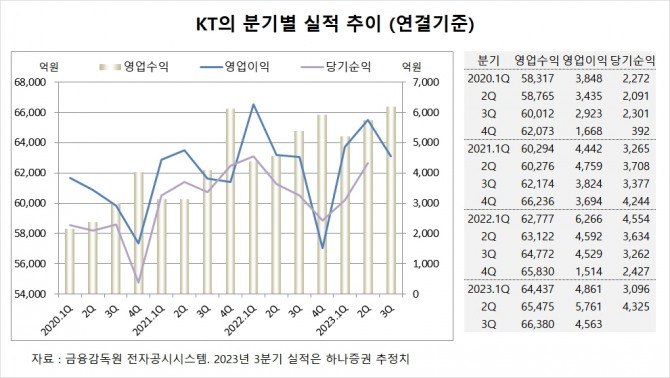

KT는 올해 2분기 연결기준 매출액이 6조5475억원, 영업이익이 5761억원, 당기순이익이 4325억원을 기록했다고 공시했습니다.

하나증권은 KT의 3분기 연결기준 매출액이 6조6380억원, 영업이익이 4563억원에 이를 것으로 전망하고 있습니다.

하나증권은 KT의 올해 연결기준 매출액이 26조3426억원, 영업이익이 1조6503억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

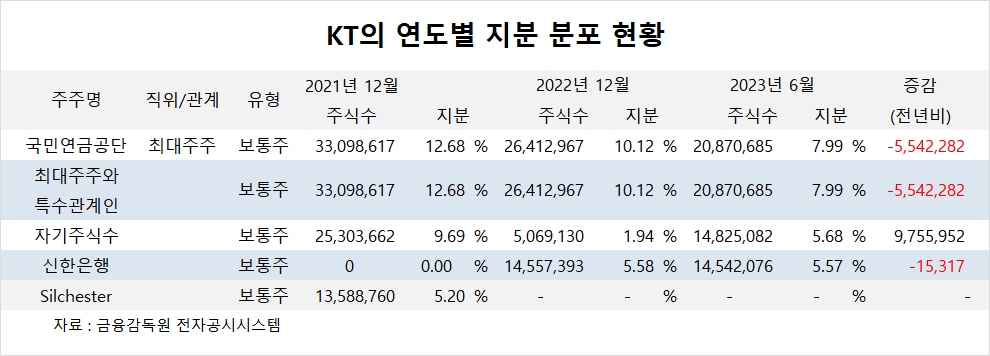

KT의 최대주주는 국민연금공단으로 지분 7.99%를 보유하고 있습니다. 국민연금공단은 올해 상반기 KT 주식 554만여주를 팔아 지분을 낮추고 있습니다.

KT는 신한은행이 지난해 1월 NTT DoCoMo의 지분을 인수해 5.57%의 지분을 갖고 있습니다.

KT는 외국인의 비중이 40.5%, 소액주주의 비중이 65%에 달합니다.

KT는 지난해 9월 자사주를 현대차그룹과 맞교환해 현대차그룹이 KT 지분 7.79%를 갖고 있습니다. 맞교환된 주식은 5년간 처분이 제한됩니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)